")

")

AGRONEGÓCIO

Exportação cai, mas mercado doméstico se mantém estável

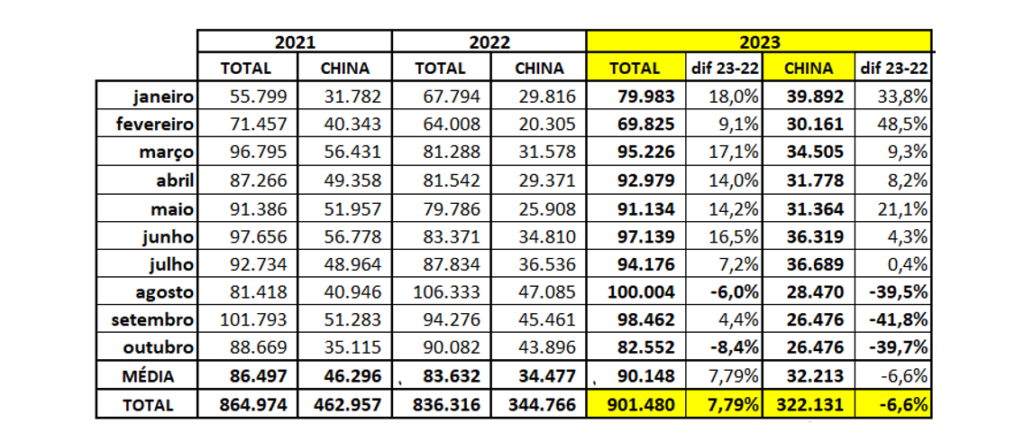

As exportações brasileiras de carne suína in natura experimentaram um recuo significativo em outubro/23 (-16,2%), em relação a setembro/23 (tabela 1). Foi o segundo mês deste ano em que os volumes foram inferiores em relação ao mesmo mês do ano passado, e grande parte desta redução se deve a uma menor participação da China. Ainda assim, no acumulado de janeiro a outubro de 2023, com um total de 901,48 mil toneladas, o Brasil exportou quase 8% a mais do que no mesmo período do ano passado.

Tabela 1. Volumes exportados totais e para a China de carne suína brasileira in natura de janeiro a outubro de 2021, 2022 e 2023 (em toneladas) e comparativo percentual de 2023 com o mesmo período do ano passado. Elaborado por Iuri P. Machado, com dados da Secex.

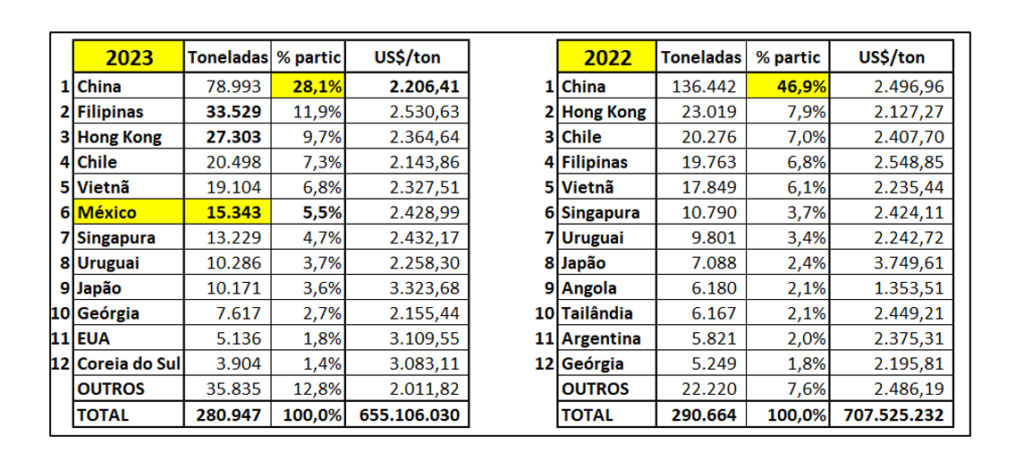

Além da redução do volume exportado, mais dois pontos relevantes se destacam nos embarques dos últimos meses: um deles é a redução do valor da tonelada exportada de carne in natura em dólar, que vem caindo desde maio/23, quando estava em US$ 2.587/tonelada e em outubro fechou em US$ 2.287/tonelada, uma redução de 11,6%. Outro ponto é a queda da participação da China. Ao se analisar os meses de agosto, setembro e outubro/23 é possível perceber uma forte redução absoluta e percentual do gigante asiático nas nossas vendas externas, bem como uma queda significativa no preço médio em dólar (tabela 2). No comparativo entre os trimestres referidos dos dois anos é possível identificar um aumento significativo de embarques para Filipinas, que ultrapassou Hong Kong e assumiu o segundo lugar neste período. Por outro lado, o México que é um dos maiores importadores mundiais já aparece na sexta colocação, com mais de 15 mil toneladas nesses três meses (tabela 2).

Tabela 2. Ranking dos principais importadores da carne suína in natura brasileira nos meses de AGOSTO, SETEMBRO E OUTUBRO de 2023 e 2022. Destaque (em amarelo) para a queda da participação da China e o aparecimento do México como destino relevante. Elaborado por Iuri P. Machado, com dados da Secex.

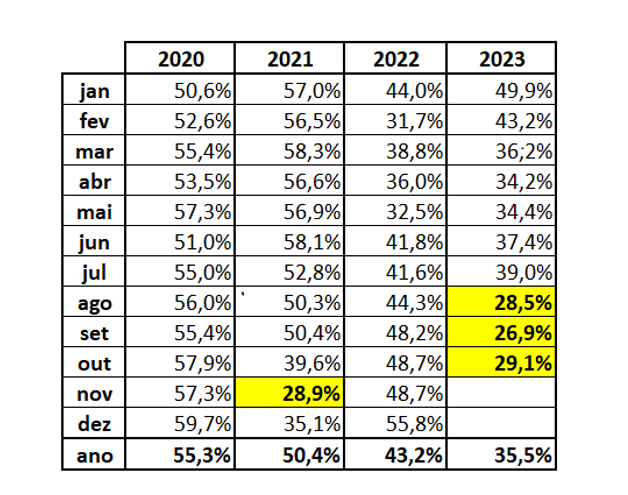

A China, que chegou a representar mais de 50% de nossas exportações, já vinha dando sinais de redução na participação percentual ao longo deste ano e já acumula três meses consecutivos abaixo de 30% (tabela 3).

Tabela 3. Percentual de participação da China nas exportações mensais brasileiras de carne suína in natura desde 2020. Elaborado por Iuri P. Machado, com dados da Secex.

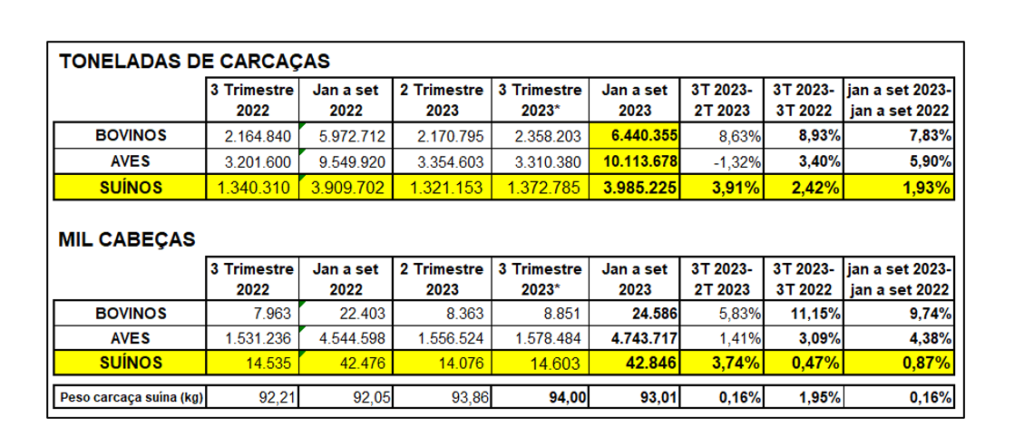

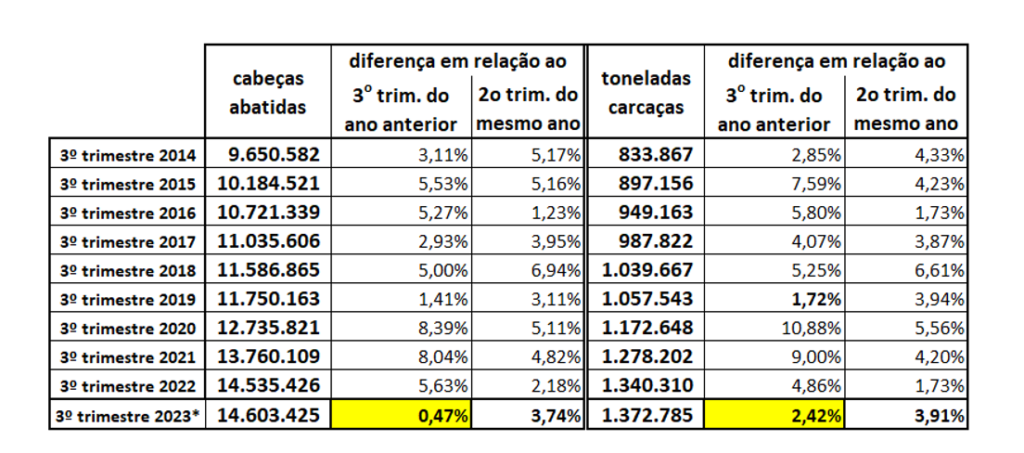

O IBGE publicou os dados preliminares de abate do terceiro trimestre de 2023, confirmando o crescimento significativo do abate de bovinos e o baixo crescimento do abate de suínos (Tabela 4). No acumulado do ano (janeiro a setembro), comparando com o mesmo período do ano passado, o abate de suínos cresceu menos de 1% em cabeças e menos de 2% em toneladas de carcaças.

Tabela 4. Dados de abate (em toneladas de carcaças e 1.000 cabeças) de bovinos, aves e suínos do terceiro trimestre, e acumulado de 2023, comparados com o mesmo período do ano passado e com o segundo trimestre deste ano. * dados do terceiro trimestre/23 preliminares. Elaborado por Iuri P. Machado, com dados do IBGE.

O terceiro trimestre na maioria dos anos recentes é o período de maior volume de abate de suínos ao longo do ano, portanto, é normal mesmo quando o crescimento da produção desacelera (como é o caso de 2023), que o somatório dos suínos abatidos entre julho e setembro seja maior que os trimestres anteriores, e até mesmo o último trimestre do ano corrente. Porém, chama a atenção, conforme a tabela 5, que apresenta o abate no terceiro trimestre dos últimos 10 anos, que o crescimento observado no 3º trimestre de 2023 em relação ao mesmo período de 2022 foi o menor em cabeças, e o segundo menor em toneladas de carcaças no período avaliado.

Tabela 5. Abate e suínos no Brasil no TERCEIRO TRIMESTRE, de 2014 a 2023, em cabeças e toneladas de carcaças e crescimento/redução (%) em relação ao mesmo trimestre do ano anterior e ao segundo trimestre imediatamente anterior. Elaborado por Iuri P. Machado, com dados do IBGE.

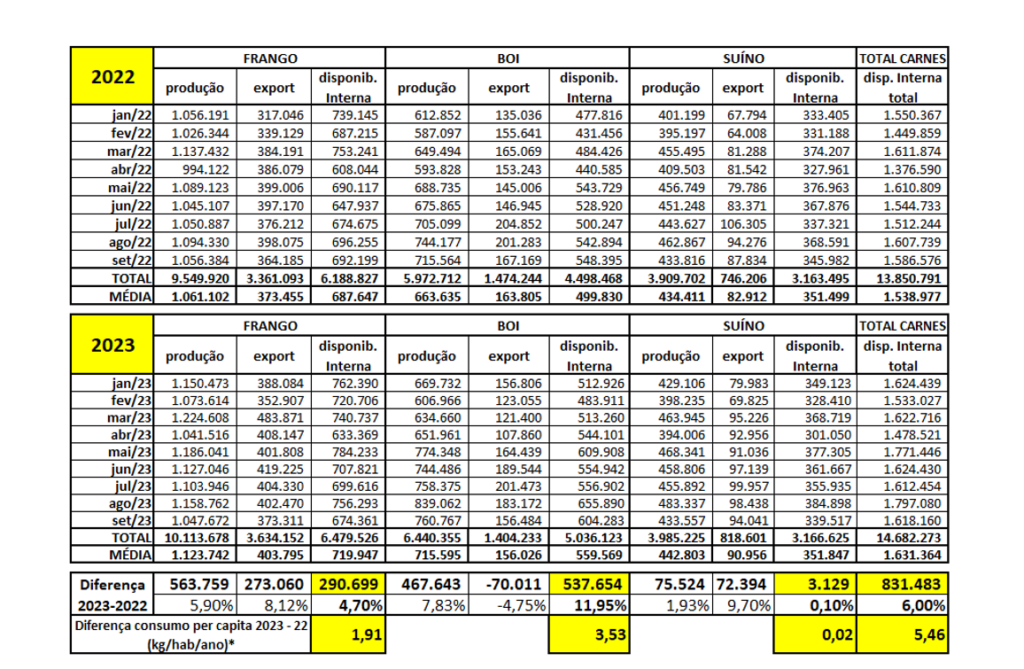

Quando se avalia o balanço das carnes bovina, de frango e suína de janeiro a setembro de 2023, em comparação com o mesmo período do ano passado (tabela 6), considerando a disponibilidade interna, percebe-se um aumento do consumo doméstico de carne bovina da ordem de quase 12%, do frango em pouco menos de 5% e da carne suína de somente 0,10%. Ao se extrapolar este incremento para o consumo per capita ano, com a mesma base populacional de 2022, tem-se um aumento do consumo total das 3 proteínas somadas em 6%, ou 5,5 kg por habitante/ano, onde a carne bovina representa mais de 3,5kg deste incremento.

Tabela 6. Produção, exportação e disponibilidade interna de carne de frango, bovina e suína no primeiro semestre de 2022 e 2023 e a diferença em toneladas e percentual de um ano para o outro, com o equivalente em consumo per capita ano adicionado em 2023. * considerada população de 203.062.512 de habitantes (dados do último censo do IBGE); dados de produção (abate) do terceiro trimestre de 2023 preliminares. Elaborado por Iuri P. Machado, com dados do IBGE e Secex.

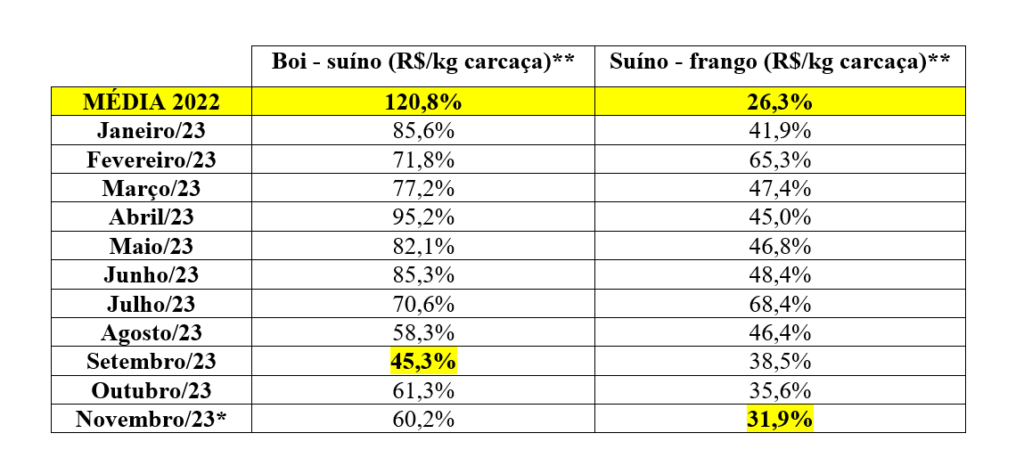

Este crescimento da disponibilidade interna aproximou o preço da carne bovina para a carne suína em relação ao ano passado (tabela 7), reduzindo a competitividade da suína e limitando altas no preço pago ao produtor. Depois do spread entre o valor do quilograma da carcaça bovina em relação a suína atingir o menor percentual do ano no mês de setembro/23, em outubro e novembro (parcial) voltou a subir (tabela 7).

Tabela 7. Spread da carcaça suína especial (SP) em relação a carcaça bovina (CEPEA/B3) e a carcaça do frango resfriado, nos primeiros dez meses de 2023 e média do ano de 2022. Em destaque (amarelo) as médias de 2022 e os valores mais baixos de 2023. * Dados de novembro/23 até dia 13/11 **Quanto mais alta a relação percentual boi-suíno e quanto mais baixa a relação suíno-frango, mais competitiva é a carne suína em relação às duas outras. Elaborado por Iuri P. Machado, com dados do CEPEA.

Já entramos em meados de novembro e a tão esperada alta das cotações do suíno vivo ainda não se concretizou, embora o mercado demonstre um aquecimento da demanda para atender o consumo de final de ano.

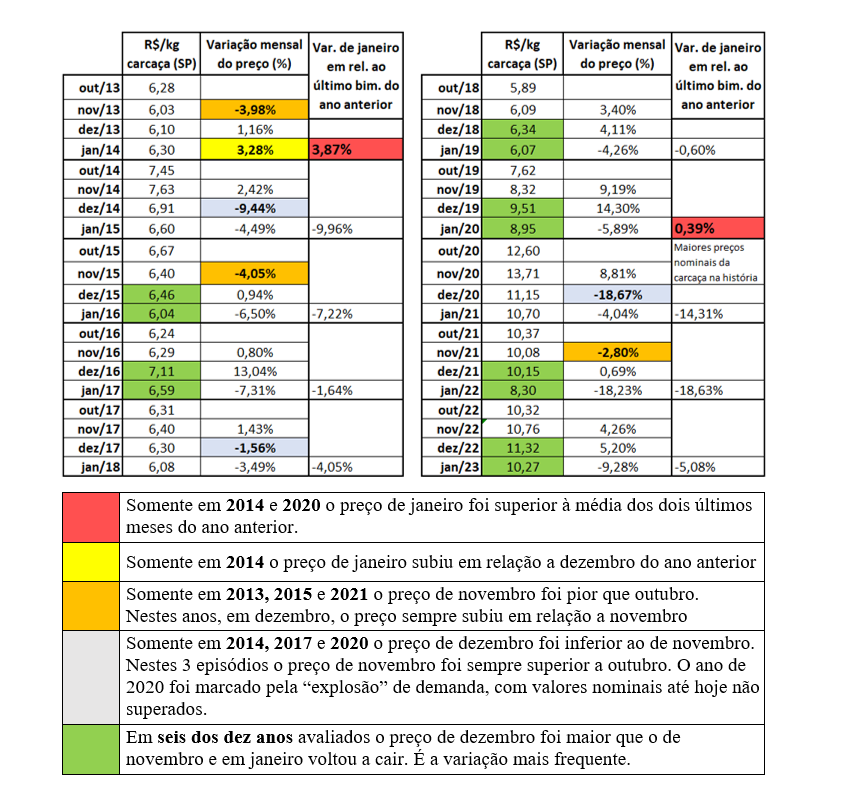

É possível predizer a variação dos preços analisando anos anteriores? Talvez sim, pelo menos em parte, visto que cada ano apresenta dinâmicas diferentes e existem inúmeros outros fatores além da simples oferta e procura pela carne suína, que influenciam as cotações. Para tentar encontrar alguma lógica histórica no comportamento dos preços, a tabela 8 mostra como se comportaram as cotações da carcaça suína em São Paulo ao longo dos últimos 10 anos, entre os meses de outubro e janeiro.

Tabela 8. Variação do preço da carcaça especial suína em São Paulo (SP), entre outubro e janeiro, nos últimos dez anos (de 2013 a 2023). Legenda colorida indica os destaques no período analisado. Não foi feita correção inflacionária das cotações. Elaborado por Iuri P. Machado sobre dados do CEPEA.

Considerando que em dezembro a demanda por carne suína é a maior do ano e que é preciso fazer estoque antes para atender esta demanda, independente da situação de mercado, a tendência quando não há uma grande alta do preço em novembro e dezembro é que em janeiro o preço de mantenha estável.

Insumos em elevação, mas sem movimento especulativo aparente

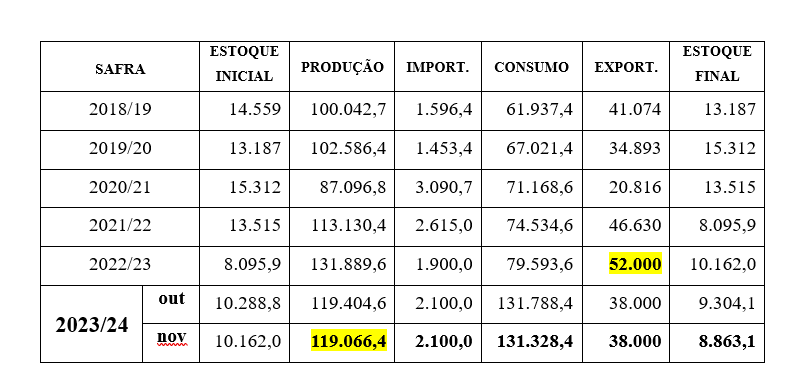

CONAB divulgou dia 09/11 o segundo levantamento da safra 2023/24 que traz em relação ao levantamento anterior uma redução da expectativa de safra de milho, com previsão de um total de 119 milhões de toneladas a serem colhidas (tabela 9).

Tabela 9. Balanço de oferta e demanda de MILHO no Brasil (em mil toneladas). Dados da safra 2022/23 atualizados em 09/11/23, sendo estoque final estimado para 31/01. Destaques (em amarelo) para as exportações da safra 2022/23 (52 milhões de toneladas), no período compreendido entre 01/02/23 e 31/01/2024, a se confirmar, e para a produção total de milho da safra 2023/24 (119,06 milhões de toneladas) Fonte: Conab

Segundo a consultoria MBagro, pelo cenário atual há potencial de alta de preços de milho ao longo da próxima temporada. Temos queda de área tanto na primeira como na segunda safra e perspectivas de produtividades menores por conta do clima. O total de milho produtivo no Brasil em 2024 não se repete esse ano, e o impacto será sentido no preço interno e na exportação, que não deve repetir o comportamento de 2023. Há um importante potencial de alta de preços a frente.

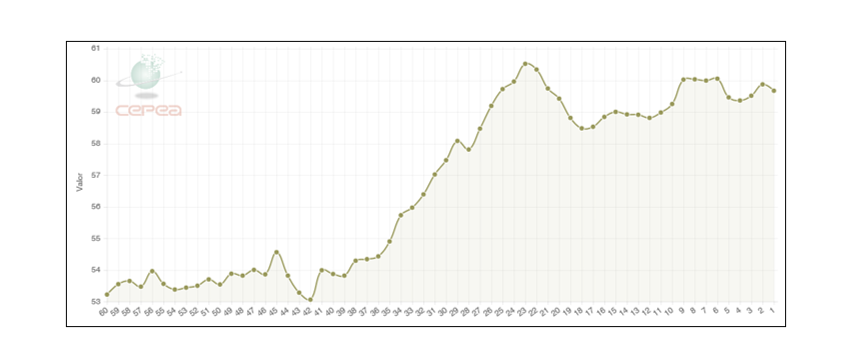

Enquanto a CONAB projeta encerrar este ciclo de exportações de milho em 52 milhões de toneladas (tabela 9), os números acumulados do ano e o volume diário embarcado em novembro/23 indicam que este número poderá ser ultrapassado, chegando a 55 milhões de toneladas e reduzindo consideravelmente o estoque de passagem. Mesmo com esta expectativa de redução de safra em relação ao ano anterior e maior exportação, a pressão sobre o preço do milho aliviou nos últimos dias, conforme mostra o gráfico 1.

Gráfico 1. Preço do milho (R$/SC 60kg) em CAMPINAS-SP, nos últimos 60 dias, até dia 13/11/23. Observa-se certa estabilidade nos últimos 20 dias úteis, depois de algumas semanas de alta contínua. Fonte: CEPEA

O farelo de soja, que durante muitos meses ficou estável, terminou outubro e entrou em novembro/23 com as cotações em movimento de alta, ultrapassando o valor de R$ 2.500,00 por tonelada em algumas praças.

Considerações finais

Apesar de disponibilidade interna similar à do ano passado, a estabilidade de preços pagos ao produtor observada no mês de outubro e metade do mês de novembro/23 chama a atenção, pois quase sempre nesta época há uma escalada na procura e, consequentemente no preço, pelo fato das indústrias, atacado e varejo formarem estoques para os festejos de fim de ano que se concentram em dezembro.

Segundo o Presidente da ABCS, Marcelo Lopes, “Esta estabilidade indica uma cautela nos elos finais da cadeia que não estariam ‘arriscando’ adquirir mais do que o que efetivamente será vendido. Também é um indicativo de que os estoques de fim de ano devem ser menores do que em anos anteriores, determinando que o preço se mantenha em patamar um pouco mais elevado ao longo de todo mês de dezembro e talvez sem recuo significativo em janeiro/24. Além disso, há uma pressão sobre os custos de produção em função das expectativas de safra e alta exportação de milho, mas ao contrário de outros anos, o mercado não está especulativo e a curva de ascensão do preço do milho tem sido mais suave que no passado”, conclui.

Fonte: Portal do Agronegócio

AGRONEGÓCIO

El Niño volta ao radar do mercado de café e pode influenciar oferta global nas próximas safras

Governo inaugura 2ª Delegacia da Mulher do dia no Médio-Norte de MT: “Estado tem pressa em combater violência doméstica”, afirma governador

El Niño volta ao radar do mercado de café e pode influenciar oferta global nas próximas safras

Área de cana-de-açúcar para colheita cresce 3,1% no Centro-Sul e Mato Grosso do Sul ganha protagonismo na safra 2026/27

Secretaria de Saúde realiza atendimentos de forma manual durante indisponibilidade de internet

Prefeito defende lotes maiores para garantir moradia de qualidade para a população cuiabana

Governo inaugura 2ª Delegacia da Mulher do dia no Médio-Norte de MT: “Estado tem pressa em combater violência doméstica”, afirma governador

O Governo de Mato Grosso reforçou, nesta quinta-feira (2.7), o combate à violência contra a mulher no interior do Estado,...

Fórum Interestadual debate estratégias para fortalecer a regularidade fiscal dos Estados

A Secretaria de Estado de Fazenda de Mato Grosso (Sefaz-MT) abriu, nesta quinta-feira (2.7), o XIX Fórum Interestadual de Regularidade,...

Governo de MT amplia rede de proteção às mulheres e entrega nova escola em Lucas do Rio Verde

O Governo de Mato Grosso ampliou, nesta quinta-feira (2.7), a estrutura de segurança pública e de educação de Lucas do...

Polícia Civil prende investigado por estupro da própria cunhada em Lucas do Rio Verde

A Polícia Civil de Mato Grosso, em parceria com a Polícia Civil do Pará, cumpriu, nesta quinta-feira (2.7), um mandado...

Cavalaria da PM prende faccionado com armas de fogo em Campo Novo do Parecis

Policiais militares da unidade de Cavalaria prenderam um homem faccionado, de 19 anos, por porte ilegal de arma de fogo,...

Fugitivo de presídio de Sinop não paga motorista de aplicativo e é “entregue” em delegacia

A Polícia Civil prendeu, nessa quarta-feira (1º.7), em Sorriso, um homem, de 59 anos, que havia acabado de fugir da...

Amigos lamentam morte do vocalista Neto Araújo, da Banda Collo de Menina: ‘Luto’

A morte de do cantor Neto Araújo, aos 42 anos, comoveu fãs e colegas de trabalho nesta quinta-feira (2). Após...

Matheus Cunha curte descanso em família antes de duelo decisivo do Brasil na Copa

Matheus Cunha, de 27 anos, aproveitou um momento de descanso antes do duelo entre Brasil e Noruega, pelas oitavas de...

Xamã surge com Sophie Charlotte em passeio de barco após reatarem namoro

Antes do retorno à rotina de trabalho, o ator e cantor Xamã, de 36 anos, compartilhou um registro ao lado...

Após lesão na coxa, Lucas Paquetá se apega à fé por recuperação no Mundial

O meio-campista Lucas Paquetá utilizou suas redes sociais nesta terça-feira para compartilhar uma mensagem de resiliência após a confirmação de...

México vence Equador no Azteca e carimba passaporte para as oitavas de final

A seleção mexicana aproveitou o fator casa para garantir sua permanência na Copa do Mundo. Em partida disputada na noite...

França domina Suécia e carimba passaporte para as oitavas de final da Copa do Mundo

A seleção da França garantiu sua vaga na fase de mata-mata da Copa do Mundo com uma vitória convincente sobre...

-

Lucas do Rio Verde7 dias ago

Lucas do Rio Verde7 dias agoLucas do Rio Verde representa Mato Grosso no maior congresso de suinocultura da América Latina

-

Lucas do Rio Verde6 dias ago

Lucas do Rio Verde6 dias agoConexão Família: Educação investe no fortalecimento das famílias de alunos atendidos pelo Programa Anjos da Escola

-

Sorriso6 dias ago

Sorriso6 dias agoEx-ministro Aldo Rebelo é confirmado no Fórum Global do GAFFFF, em Sorriso

-

Política MT6 dias ago

Política MT6 dias agoWilson Santos quer apoio aos municípios e rigor na aplicação da Lei Federal nº 15.326/2026 da educação infantil