")

AGRONEGÓCIO

Citricultores paulistas fogem para Minas Gerais por causa do greening

AGRONEGÓCIO

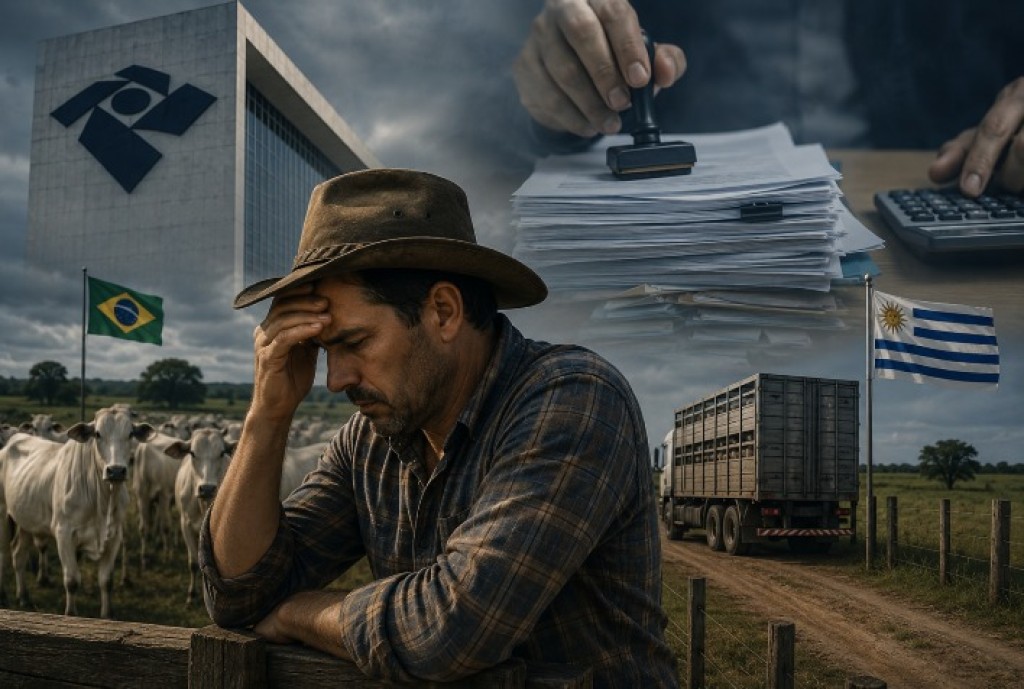

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

PRF e Polícia Civil apreendem caminhão com carga de alimentos ligada a facção criminosa em Cáceres (MT)

Gaeco investiga servidores de Sinop por ligação com facção

Detran encerra Maio Amarelo com quase 20 mil pessoas atendidas em ações educativas

Estudante da Escola Técnica de Cuiabá se destaca em competição científica com projeto voltado ao monitoramento ambiental

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

Detran encerra Maio Amarelo com quase 20 mil pessoas atendidas em ações educativas

O Departamento Estadual de Trânsito de Mato Grosso (Detran-MT) encerrou a campanha Maio Amarelo 2026 com 19.890 atendimentos realizados por...

Estudante da Escola Técnica de Cuiabá se destaca em competição científica com projeto voltado ao monitoramento ambiental

O estudante Gabriel Henrique, aluno do curso Técnico em Desenvolvimento de Sistemas da Escola Técnica Estadual (Etec) de Cuiabá, conquistou...

Ataque cibernético não comprometeu base de dados da SES e informações foram recuperadas

A Secretaria de Estado de Saúde de Mato Grosso (SES-MT) esclarece que o incidente cibernético em sua infraestrutura tecnológica não...

PRF e Polícia Civil apreendem caminhão com carga de alimentos ligada a facção criminosa em Cáceres (MT)

A Polícia Rodoviária Federal (PRF), em atuação integrada com a Polícia Civil de Mato Grosso, apreendeu na tarde desta segunda-feira...

Operação apreende 107 quilos de drogas e causa prejuízo de R$ 2,4 milhões às facções criminosas

Operação integrada entre o Grupo Especial de Fronteira (Gefron) e a Força Tática de Várzea Grande localizou nesta segunda-feira (1.6)...

Polícia Civil e PRF apreendem caminhão carregado de alimentos pertencente a facção criminosa em Cáceres

Uma ação integrada da Polícia Civil e da Polícia Rodoviária Federal (PRF) resultou na apreensão, nesta segunda-feira (1º), de um...

Filho e nora de Xanddy e Carla Perez celebram fim de temporada fitness

Após meses de disciplina intensa, Victor Alexandre e Jarline Batista aproveitaram um momento especial para celebrar o fim da temporada...

Lore Improta fala sobre adaptação de Liz à chegada de Levi e revela preocupação

Gabi Luthai celebra quase 13 anos de relação com Teodoro Teló: ‘Sabor especial’

Barra do Bugres recebe competição que homenageia origens históricas da cidade

A cidade de Barra do Bugres será palco de um dos grandes eventos esportivos do futebol amador regional: a 1ª...

São Paulo perde para o Remo e chega a cinco jogos sem vitória no Brasileirão

O São Paulo voltou a tropeçar no Campeonato Brasileiro e foi derrotado pelo Remo por 1 a 0 neste domingo,...

Fluminense empata com Cruzeiro e segue no G-4 do Brasileirão

Fluminense e Cruzeiro ficaram no 1 a 1 neste domingo, no Mineirão, pela 18ª rodada do Campeonato Brasileiro, em um...

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoBianca Castanho celebra formatura da filha nos Estados Unidos: ‘só consigo agradecer’

-

FAMOSOS4 dias ago

FAMOSOS4 dias agoScheila Carvalho reflete sobre envelhecer com saúde e revela foco aos 52 anos

-

Esportes5 dias ago

Esportes5 dias agoBotafogo vence o Caracas na Venezuela e assegura melhor campanha geral da Sul-Americana

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoAna Paula Siebert cozinha língua de boi para Bruna Biancardi e reação viraliza