")

")

AGRONEGÓCIO

Açúcar: Preços reagem à entrega e curto prazo segue confortável

Os preços foram corrigidos em resposta à melhora na percepção do mercado com relação à disponibilidade da Índia e da Tailândia em 23/24.

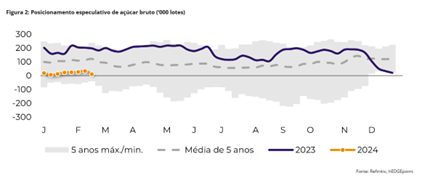

O sentimento do mercado tem sido cauteloso, com os fundos mostrando relutância em comprar, evidenciada pela diminuição dos níveis de posicionamento. Além disso, as preocupações com a redução da safra em 24/25 provocaram uma reação nos preços, afetando principalmente o contrato de março, enquanto o contrato de maio foi menos sensível, possivelmente porque este último não está sob o “efeito da entrega”.

Apesar dessas flutuações, a região Centro Sul continua apoiando um fluxo comercial de curto prazo bem equilibrado.

A disponibilidade de 24/25 da região continua dependendo de melhorias climáticas.

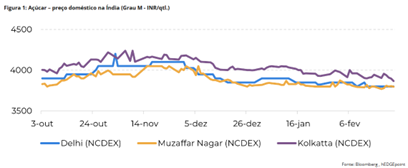

À medida que nos aproximamos da data de vencimento do contrato de março, é bastante comum observarmos alguma ação nos preços. Na semana passada, vimos estes se corrigirem à medida que a percepção do mercado com relação à disponibilidade da Índia e da Tailândia para 23/24 melhorou.

“Mantivemos nossas estimativas inalteradas, mas observamos que já estávamos mais otimistas do que a maioria, com quase 32 milhões de toneladas para a Índia (31,85 milhões de toneladas) e 8,2 milhões de toneladas para a produção da Tailândia. Com relação à Índia, os números da moagem e a diminuição dos preços internos sugerem que o país terá uma quantidade saudável de estoques este ano. Obviamente, continuamos convictos de que não haverá permissões de exportação durante esta temporada. Ainda assim, se for extremamente necessário para evitar o colapso dos preços, o único movimento que vemos que o governo pode se sentir confortável em fazer é permitir um desvio adicional para o etanol”, explica Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint Global Markets.

De acordo com a analista da hEDGEpoint, “em termos de Tailândia, a moagem no país sugere uma quebra de safra em comparação com o ano anterior. No entanto, o ritmo continua forte, com mais de 1 milhão de toneladas moídas diariamente. Alguns podem argumentar que isso poderia até sugerir um volume de produção maior do que nossa estimativa atual, mas devemos permanecer cautelosos – a região central e o nordeste já estão mostrando sinais de fim de temporada”.

Essas notícias não foram exatamente animadoras, o que significa que os fundos não estão com bom humor para comprar. Os últimos dados do CFTC mostram uma variação líquida de -22.700 lotes, levando o posicionamento total a quase 11 mil lotes comprados – o nível mais baixo desde 9 de janeiro.

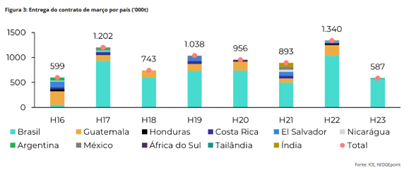

“Embora tenha havido uma reação nos preços ontem, provocada por alguns produtores do Centro Sul que expressaram preocupação com uma safra reduzida em 24/25, o mercado não está mais tão preocupado com o contrato de março – e este tem poucos motivos para fechar em alta. Os contratos em aberto são quase o dobro em comparação com o ano passado e 1,14 vezes maiores do que no ano anterior, quando o Centro Sul entregou mais de 1 milhão de toneladas. O maior ritmo de moagem durante o período de entressafra e a disponibilidade recorde sugerem a possibilidade de uma entrega substancial nesta semana, o que poderia atuar como um teto para os ganhos potenciais”, destaca.

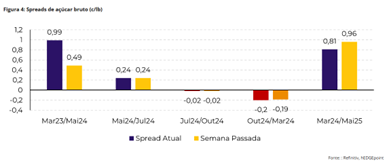

É interessante notar que os rumores de uma safra menor em 24/25 não parecem ter tido o impacto esperado sobre o contrato de maio, como se poderia supor. Ao contrário de março, maio não reagiu na mesma medida, possivelmente devido ao fato de o primeiro ter sido influenciado pelo “efeito da entrega”, gerando um impacto direto no spread H/K.

Segundo Lívea, “isso sugere que o conceito de produção reduzida está longe de ser um consenso ou de ser levado em conta nos preços”.

E prossegue: “Em nossa análise anterior, destacamos que, mesmo com uma possível redução na produção de cana para cerca de 611 milhões de toneladas, a região Centro Sul ainda poderia manter um cenário global relativamente equilibrado. Com a proximidade da conclusão de fevereiro, parece provável que o contrato de maio continue sendo negociado em uma faixa semelhante à do contrato de março”.

“A principal preocupação continua sendo o clima: haverá melhora? Quanto do atual período de seca é irreversível? No entanto, acreditamos que continua sendo prematuro fixar um valor de produção abaixo de 600 Mt para a região Centro Sul em 24/25”, conclui.

Em resumo, os preços do açúcar bruto foram corrigidos em resposta à melhora das percepções do mercado com relação à disponibilidade da Índia e da Tailândia em 23/24, apenas para acumular ganhos com a possível menor produção no Centro Sul em meio aos efeitos da entrega de março.

O sentimento do mercado tem sido cauteloso, com os fundos mostrando relutância em comprar, evidenciada pela diminuição dos níveis de posicionamento. Apesar dessas flutuações, a região Centro Sul continua apoiando um fluxo comercial de curto prazo bem equilibrado.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Milho ganha força com demanda aquecida e exportações, mas clima segue no radar para a safra 2026/27

Poder Judiciário de Mato Grosso funcionará em horário especial nesta sexta-feira (19)

Milho ganha força com demanda aquecida e exportações, mas clima segue no radar para a safra 2026/27

Moradores de Vila Picada acessam serviços essenciais durante Expedição Justiça Sem Fronteiras

Milho safrinha no Paraná enfrenta desafios climáticos, mas mantém potencial para produção recorde

Soja enfrenta pressão de oferta global recorde e mercado vê risco de queda nos preços em 2026/27

“Ficou muito melhor fazer o cadastro aqui com a ajuda da equipe”, afirmou pescador em Rondonópolis

A rotina de quem vive da pesca começa cedo, exige paciência e, muitas vezes, enfrenta desafios que vão além das...

Bombeiros combatem incêndio de grandes proporções em secador de grãos

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) combateu, na noite de quarta-feira (17.6), um incêndio de grandes proporções...

Polícia Civil indicia gerente por uma série de crimes de assédio sexual contra funcionárias

A Polícia Civil concluiu, nesta quinta-feira (18.6), o inquérito que investigou uma série de crimes sexuais dentro de uma empresa...

Polícia Civil prende homem por descumprimento reiterado de medidas protetivas em Barra do Garças

A Polícia Civil de Mato Grosso, por meio da Delegacia Especializada de Defesa da Mulher (DEDM) de Barra do Garças,...

Polícia Civil indicia gerente por uma série de crimes de assédio sexual contra funcionárias

A Polícia Civil concluiu, nesta quinta-feira (18.6), o inquérito que investigou uma série de crimes sexuais dentro de uma empresa...

Patrulha Maria da Penha prende homem por ameaças contra ex-namorada em Cuiabá

Equipes da Patrulha Maria da Penha do 1º Comando Regional prenderam um homem, de 44 anos, pelo crime de ameaça...

Karina Lucco celebra avanço no tratamento contra alopecia e comemora: ‘Renovar’

A influenciadora fitness Karina Lucco, de 49 anos, compartilhou uma conquista especial com seus seguidores nesta quinta-feira (18). Em publicação...

Carolina Dieckmann curte dia de descanso e celebra momento ao sol: ‘Um punhadinho’

Carolina Dieckmann encantou os seguidores ao compartilhar um registro de um momento de descanso nesta quarta-feira (18). A atriz apareceu...

Poliana Rocha surge em clima de romântico com Leonardo durante viagem ao Tocantins

A influenciadora Poliana Rocha agitou os seguidores nesta quarta-feira (17), ao compartilhar um registro especial ao lado do marido, o...

Colômbia vence Uzbequistão e assume a ponta do Grupo K na Copa do Mundo

A seleção da Colômbia iniciou sua caminhada no Mundial com uma vitória segura. Em partida realizada nesta quarta-feira, no Estádio...

Gana vence Panamá na estreia e assume vice-liderança do Grupo L

Gana começou bem sua campanha na Copa do Mundo de 2026 ao superar o Panamá por 1 a 0 nesta...

Inglaterra vence Croácia em estreia movimentada na Copa do Mundo

A seleção da Inglaterra começou sua trajetória no Mundial de 2026 com o pé direito. Em um confronto repleto de...

-

Lucas do Rio Verde6 dias ago

Lucas do Rio Verde6 dias agoLucas do Rio Verde planeja transformar atual BR-163 em ampla e moderna avenida

-

Sinop6 dias ago

Sinop6 dias agoProgramação do VIII SIMAMCA encerra hoje (13) em Sinop com debates sobre conservação ambiental e ciência cidadã

-

AGRONEGÓCIO6 dias ago

AGRONEGÓCIO6 dias agoPreço do boi gordo avança no Brasil com demanda aquecida e escalas de abate mais curtas

-

Saúde2 dias ago

Saúde2 dias agoMinistérios da Saúde e das Comunicações avançam na conectividade de até 3,8 mil unidades de saúde pelo Novo PAC