")

AGRONEGÓCIO

Açúcar: perspectivas de colheita do açúcar no Hemisfério Norte; confira análises da hEDGEpoint

- As perspectivas de colheita do Hemisfério Norte para a próxima temporada estão sendo monitoradas de perto, com algumas agências revisando suas estimativas

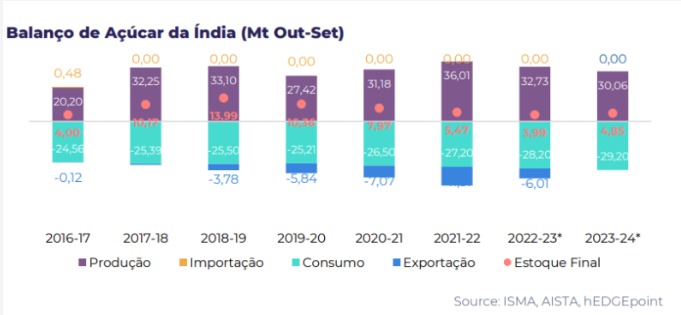

- Os preços do açúcar bruto sofreram correções, mas voltaram ao nível próximo a 27,5 USc/lb após a estimativa da ISMA de 33,7Mt para a safra 23/24 da Índia, indicando um declínio em relação à temporada anterior.

- A Índia poderia produzir cerca de 30Mt de açúcar considerando o desvio para etanol, sugerindo um equilíbrio positivo entre produção e consumo em 23/24.

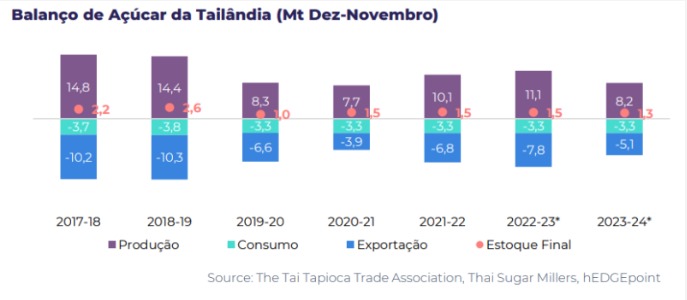

- A produção de açúcar da Tailândia deverá reduzir para 7-8Mt em 23/24, levando a preocupações sobre a participação do país no mercado global.

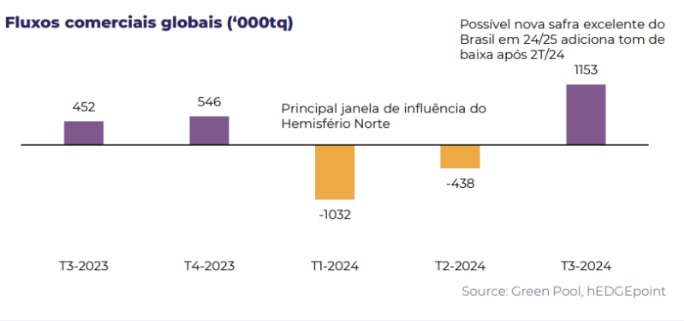

- Essa escassez ainda não é totalmente sentida pelos destinos, já que o Brasil continua bastante forte e negociando com desconto, forçando um limite para os aumentos de preços.

Com o início de Novembro, as perspectivas de colheita do Hemisfério Norte tornam-se um pouco mais tangíveis. Embora nenhum relatório de moagem realizada tenha sido divulgado até agora, algumas agências atualizaram suas previsões para a temporada.

Os preços do açúcar bruto começaram a semana corrigindo apenas para voltar para o nível de 27,5 USc/lb na quarta-feira, após as estimativas da ISMA de 33,7Mt para a safra 23/24 serem divulgadas, um declínio acentuado em comparação com as 36,6Mt na safra 22/23.

Depois de considerar o desvio de cerca de 3,5Mt de etanol – uma janela de moagem curta deve comprometer a capacidade do país de desviar produto ao biocombustível – a Índia ainda seria capaz de produzir cerca de 30Mt do adoçante. Portanto, concordamos com a agência que se deve esperar um saldo positivo entre produção e consumo em 23/24, levando a uma possível formação de estoques, já que o governo deverá priorizar o mercado doméstico.

Como resultado, a atualização da produção da Índia não trouxe quaisquer alterações aos números dos nossos fluxos comerciais, uma vez que já não eram esperadas exportações.

Simultaneamente, a Thai Sugar Millers Corp. também divulgou um comunicado sobre a situação e as previsões da safra 23/24 da Tailândia. Segundo a agência, a produção de adoçantes deverá reduzir para 7-8Mt, ou uma queda superior a 25%, impactando a participação do país no mercado global.

Conforme discutido em relatórios anteriores, esperamos que a Tailândia produza 8,1Mt e exporte apenas 5,1Mt, em comparação com os 7,9Mt esperados para 22/23 (dez-nov).

Contudo, as notícias altistas vindas da Tailândia não se limitaram a estas perspectivas. A recente decisão do governo, tomada na última terça-feira, de categorizar o açúcar como uma commodity controlada afetará significativamente o setor.

Tal como outros bens controlados, esta classificação implica que quaisquer alterações nos preços de varejo (ou volumes de exportação) exigirão a aprovação de um comitê regulador. Embora o objetivo das autoridades seja garantir o abastecimento interno de açúcar e gerir a inflação, os usineiros estão receosos de que isso possa resultar em atrasos no cumprimento dos contratos de entrega.

Estes eventos contribuem para uma tendência bem conhecida: o aperto de disponibilidade. Mas lembre-se, essa escassez ainda não é totalmente sentida pelos destinos, já que o Brasil continua bastante forte e negociando com desconto, adicionando resistência aos aumentos de preços.

A falta do Hemisfério Norte será sentida especialmente durante a entressafra do Brasil. É claro que com mais cana o Centro-Sul poderá fornecer mais açúcar do que o normal, mas as chuvas devem atrapalhar – como sempre. Entre novembro e fevereiro, os dias perdidos tendem a aumentar de aproximadamente 1 durante o inverno para mais de 3 dias.

Combinando chuvas com cana de menor qualidade, fica difícil para as usinas manterem um mix de açúcar alto. Ainda assim, a região continuará a produzir o máximo possível do adoçante, dada a disparidade de preços. Portanto, os destinos devem começar a sentir os impactos da ausência do Hemisfério Norte apenas no primeiro trimestre de 2024.

Mas lembre-se, o consenso do mercado é que, na ausência de qualquer evento climático intenso, o Brasil está pronto para outro bom ano em 24/25, tornando o 1ºT/24 e o 2ºT/24 a única janela verdadeiramente altista.

Resumo

O CS brasileiro é a principal força baixista. No entanto, a sua influência permanece limitada até ao vencimento do contrato de março, que geralmente reflete a disponibilidade no Hemisfério Norte. Este ano, todas as evidências apontam para escassez na região, o que alimenta uma tendência de alta para este contrato.

Fonte: hEDGEpoint

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Prefeitura de Cuiabá lança portal para modernizar gestão das feiras livres

Vitória vence e afunda o Vasco na zona de rebaixamento

Palmeiras vira sobre o Corinthians e garante vaga na semifinal do Brasileirão sub-20

Com um gol nos acréscimos, Botafogo vence Santos e respira no Brasileirão

Evento rememora primeira condenação do Brasil por violação dos direitos humanos

Capacitação aborda atuação da Psicologia e do Serviço Social no enfrentamento à violência doméstica

Polícia Civil prende jovem investigado por furto em estabelecimento comercial de Cuiabá

A Polícia Civil de Mato Grosso cumpriu, em Cuiabá, nesta quinta-feira (16.7), um mandado de prisão preventiva contra um jovem...

Corpo de Bombeiros retira anel de plástico preso ao dedo de bebê

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) realizou, nesta quinta-feira (16.7), a retirada de um anel de plástico...

Polícia Civil deflagra 2ª fase da Operação ‘Incarceratus’ e cumpre mandados em presídio de Sinop

A Polícia Civil, por meio da Delegacia Especializada de Capturas e Polinter, deflagrou entre os dias 6 e 7 de...

Polícia Civil cumpre dois mandados de prisão por tráfico de drogas em Cocalinho

A Polícia Civil, por meio da Delegacia de Cocalinho, cumpriu, nos dias 15 e 16 de julho, dois mandados de...

Polícia Civil prende homem investigado por estupro de vulnerável em Rondonópolis

A Polícia Civil de Mato Grosso prendeu, na tarde de quarta-feira (15.7), em Rondonópolis, um homem investigado pelo crime de...

Polícia Civil prende homem em flagrante por perseguição e importunação sexual em São Pedro da Cipa

A Polícia Civil de Mato Grosso, por meio do Núcleo de Defesa da Mulher da Delegacia de Jaciara, prendeu em...

Ary Mirelle leva filhos ao cinema pela primeira vez para assistir Toy Story 5

A influenciadora Ary Mirelle, de 24 anos, viveu um momento especial ao lado dos filhos, Jorge, de 2 anos, e...

Fátima Bernardes posa com a filha Bia durante ensaio e semelhança impressiona

A apresentadora Fátima Bernardes, de 63 anos, encantou os seguidores ao surgir ao lado da filha, Bia Bonemer, de 28,...

Ronald, filho de Ronaldo Fenômeno, vive clima de romance em viagem em Nova York

O DJ Ronald, de 26 anos, filho de Ronaldo Fenômeno e da ex-jogadora Milene Domingues, encantou os seguidores ao surgir...

Vitória vence e afunda o Vasco na zona de rebaixamento

O Vasco da Gama amargou mais uma derrota no Campeonato Brasileiro nesta quinta-feira. Pela 19ª rodada, o time carioca foi...

Palmeiras vira sobre o Corinthians e garante vaga na semifinal do Brasileirão sub-20

O Palmeiras está classificado para a semifinal do Campeonato Brasileiro sub-20. Na noite desta quinta-feira, o Verdão derrotou o Corinthians...

Com um gol nos acréscimos, Botafogo vence Santos e respira no Brasileirão

O Botafogo derrotou o Santos por 2 a 1 na noite desta quinta-feira, no Estádio Nilton Santos, pela 19ª rodada...

-

Esportes4 dias ago

Esportes4 dias agoDourado abre vantagem, mas São Bernardo busca empate; Cuiabá fora do G-6

-

Política MT7 dias ago

Política MT7 dias agoSessões plenárias, CPI da Saúde e reuniões de comissões marcam atividades da ALMT

-

Política MT4 dias ago

Política MT4 dias agoSinfra prevê concluir obras do BRT entre Cuiabá e Várzea Grande até dezembro de 2026

-

Esportes7 dias ago

Esportes7 dias agoEspanha vence Bélgica com gol no fim e garante vaga na semifinal da Copa do Mundo