")

")

AGRONEGÓCIO

Quais são os fatores de influência na dinâmica dos preços domésticos no Brasil? Confira análise da hEDGEpint

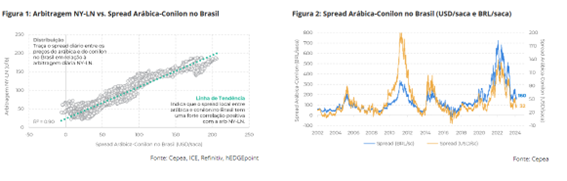

Analisando dados diários de abril de 2008 a fevereiro de 2024, observa-se uma forte correlação positiva entre a arb NY-LN e o spread Ara-Con em USD/sc, influenciado pela dinâmica global de oferta e demanda de arábica e robusta. A correlação é mais fraca com o spread Ara-Con em BRL/sc devido às flutuações cambiais.

Examinando a evolução de 2022 a 2024, o spread em USD/sc está 30% abaixo da média histórica, favorecendo o arábica para os compradores internacionais, enquanto o spread em BRL/sc está 12% acima da média, favorecendo as vendas de conilon no mercado interno.

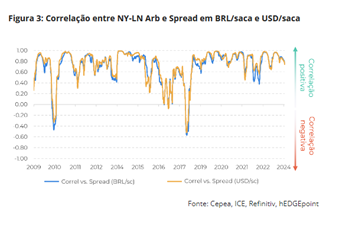

As correlações históricas enfrentaram interrupções em 2010 e mais significativamente entre 2016 e 2018, atribuídas à dinâmica fluida característica do mercado brasileiro e à recuperação do fenômeno El Niño.

Observamos que as tendências futuras podem depender da disponibilidade do conilon no ciclo 24/25, influenciadas pelas decisões de blend, produção e dinâmica de preços. O potencial para uma menor correlação entre os mercados interno e externo do Brasil é delineado, mas permanece incerto.

Neste relatório, a hEDGEpoint Global Markets aprofunda na relação entre a arbitragem NY-LN e o spread local entre os preços do arábica e do conilon no Brasil.

“Primeiro, vamos entender as séries que serão utilizadas para esta análise: i) a arbitragem diária (ou diferença) entre os preços do arábica em NY e os preços do robusta em LN, em c/lb, e ii) o spread entre os preços de referência locais do arábica (tipo 6, SP/MG) e conilon (13Up, Vit-ES), tanto em BRL/sc quanto em USD/sc, divulgados pelo Cepea”, explica Natália Gandolphi, analista de Café da hEDGEpoint.

“Primeiro, olhando para a distribuição diária usando dados de abril de 2008 a fevereiro de 2024, podemos observar que a arb NY-LN e o spread Ara-Con em USD/sc estão forte e positivamente correlacionados. Naturalmente, os S&D globais do arábica e do robusta terão impacto na arbitragem NY-LN, e essa dinâmica irá repercutir-se no maior produtor e exportador de café do mundo, o Brasil”, observa.

E prossegue: “Portanto, é lógico que as duas séries se correlacionarão bem. A correlação com o spread Ara-Con BRL/sc é menor, com o impacto da moeda brasileira afetando a relação (a correlação histórica entre NY-LN Arb e spread Ara-Con em USD/sc é de 0,95, enquanto para BRL/sc é 0,67)”.

Agora, é preciso analisar os desenvolvimentos do spread Ara-Con. Considerando dados de 2002 a 2024, o spread em USD/sc atingiu o pico em 2011, enquanto o spread BRL/saca atingiu o pico em 2022, apesar de ambos apresentarem padrões muito semelhantes. Atualmente, o spread USD/saca está 30% abaixo da média histórica (32 USD/saca vs. 46 USD/saca), enquanto o spread BRL/saca está 12% acima da média histórica (160 BRL/saca vs. 143 BRL/saca).

Segundo Natália, “isto sugere, portanto, que atualmente há mais incentivos para os compradores internacionais escolherem o arábica em vez do conilon (já que a diferença entre os dois em dólares por saca é inferior à média). No mercado interno, porém, a diferença entre os preços favorece o conilon, embora a diferença seja mais estreita e, portanto, mais sujeita a alterações”.

Agora que as séries utilizadas nesta análise foram compreendidas, bem como seus próprios padrões, vejamos seus resultados de correlação versus a arbitragem NY-LN.

Historicamente, o spread USD/sc tem uma correlação mais forte (conforme explicado anteriormente neste texto). Ainda assim, há dois momentos em que ambos perderam fortemente a correlação com o arb NY-LN. O primeiro momento foi em 2010, enquanto o segundo, mais substancial e que durou mais tempo, ocorreu entre 2016 e 2018.

“Isto aconteceu porque a arb NY-LN recebeu apoio, enquanto os spreads locais não seguiram o exemplo, devido à característica implícita observada no Brasil. Sendo este o maior produtor/exportador global, também um dos principais países em números de consumo: a decisão de exportar ou consumir um determinado tipo de café localmente é mais fluida do que em outras origens, que geralmente se concentram no arábica ou no robusta, também não têm uma classificação tão elevada quanto a do Brasil em termos de consumo”, pontua.

Em 2016, o Brasil e o Vietnã foram ambos afetados pelo fenômeno El Niño – embora os dois países tenham eventualmente recuperado, especialmente no ciclo 18/19, e especialmente o Brasil. Demorou para que a correlação entre o mercado local no Brasil e os preços internacionais voltasse aos níveis normais.

“Atualmente, com uma dinâmica muito mais fluida entre o que é exportado e o que é consumido internamente no Brasil, e a mesma expectativa de uma taxa de recuperação mais rápida para o Brasil em comparação com o Vietnã, surge a questão: até que ponto a correlação pode reduzir entre a arbitragem NY-LN e os spreads locais no Brasil?”, pondera.

Em última análise, dependerá fortemente da disponibilidade final do conilon no ciclo 24/25. As decisões combinadas – que se refletem nas exportações – estão vinculadas primeiro à disponibilidade total (produção + estoques) e, em segundo lugar, à dinâmica dos preços.

Neste ponto, o arábica parece ter sido menos afetado pelo El Niño quando comparado ao conilon, semelhante ao que aconteceu entre 14/15 e 16/17 (queda acumulada de 20% na produção de arábica, queda acumulada de 49% na produção de conilon), embora o impacto da quebra na colheita em si não é comparável.

Portanto, os ingredientes para uma menor correlação entre o mercado interno e externo no Brasil estão definidos, mas ainda é incerto se o mercado trará energia suficiente para a equação.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Preço do feijão carioca segue firme em julho com oferta restrita e demanda aquecida da indústria

Medida protetiva: como a Justiça age para proteger mulheres antes que a violência aumente

Sinop sedia oficina regional do Projeto Saúde Redes para qualificar o cuidado à população

Carolina Dieckmann reúne filhos em viagem e exibe foto rara com os dois: ‘Davi e José’

Do Black Sabbath ao Charlie Brown Jr.: conheça as seis bandas que vão agitar o Dia do Rock em Lucas do Rio Verde

Preço do feijão carioca segue firme em julho com oferta restrita e demanda aquecida da indústria

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Feira revitalizada em Chapada dos Guimarães reforça apoio do Governo do Estado à agricultura familiar

Os produtores da agricultura familiar de Chapada dos Guimarães receberam, nesta sexta-feira (3.7), a Feira do Produtor “Espaço Carmelita Joana...

Governador entrega nova Feira do Produtor: “nunca antes tivemos uma oportunidade como essa”, afirma feirante mais antigo

A agricultura familiar de Chapada dos Guimarães (a 70 km de Cuiabá) vive um novo capítulo. Depois de anos de...

Polícia Militar prende mulher suspeita de tentativa de homicídio contra o marido

Uma mulher, de 42 anos, foi presa em flagrante, na madrugada desta terça-feira (7.7), por policiais militares do 13º Comando...

Força Tática detém quadrilha de faccionados com 71 porções de drogas em Sinop

Policiais militares da Força Tática do 3º Comando Regional apreenderam, nesta segunda-feira (6.7), 71 porções de entorpecentes, em Sinop (480...

Polícia Civil deflagra operação para identificar quem ajudou alvos de investigação em Cuiabá

A Polícia Civil deflagrou, na manhã desta terça-feira (7.7), a Operação Backchannel, destinada a apurar o vazamento de informações sobre...

Carolina Dieckmann reúne filhos em viagem e exibe foto rara com os dois: ‘Davi e José’

Carolina Dieckmann encantou os seguidores ao compartilhar registros de um momento especial em família. Nas redes sociais, a atriz publicou...

Paula Barbosa lamenta morte de Benedito Ruy Barbosa: ‘O avô incrível que eu tive’

Paula Barbosa, de 39 anos, usou as redes sociais nesta terça-feira (7), para lamentar a morte do avô, o novelista...

Xuxa anuncia ‘O Último Voo da Nave’ e promete muita nostalgia: ‘Universo mágico’

Xuxa Meneghel anunciou novas paradas da turnê “Xuxa, O Último Voo da Nave”, que promete levar o público a uma...

Bélgica atropela Estados Unidos por 4 a 1, avança às quartas de final na Copa do Mundo

Com uma exibição ofensiva contundente, a seleção belga confirmou sua vaga nas quartas de final da Copa do Mundo da...

Espanha elimina Portugal de Cristiano Ronaldo com gol nos acréscimos

A seleção espanhola garantiu nesta segunda-feira sua presença nas quartas de final da Copa do Mundo ao derrotar Portugal por...

Inglaterra supera expulsão, bate México no Azteca e avança às quartas de final

Em uma partida histórica disputada neste domingo, a Inglaterra encerrou a invencibilidade do México no Estádio Azteca e eliminou os...

-

AGRONEGÓCIO7 dias ago

AGRONEGÓCIO7 dias agoSelic deve encerrar 2026 em 14% e pressiona custo do crédito no agronegócio, aponta Rabobank

-

FAMOSOS6 dias ago

FAMOSOS6 dias agoCamila Queiroz celebra 33 anos de vida ao lado da família: ‘Grata, abençoada e amada’

-

Mato Grosso5 dias ago

Mato Grosso5 dias agoGoverno de Mato Grosso consolida Estado entre as maiores economias do país com expansão do PIB

-

FAMOSOS7 dias ago

FAMOSOS7 dias agoIsabelle Nogueira dá adeus ao posto de ‘cunhã-poranga’ após mais de uma década