")

")

AGRONEGÓCIO

Leite ao produtor segue valorizado em março

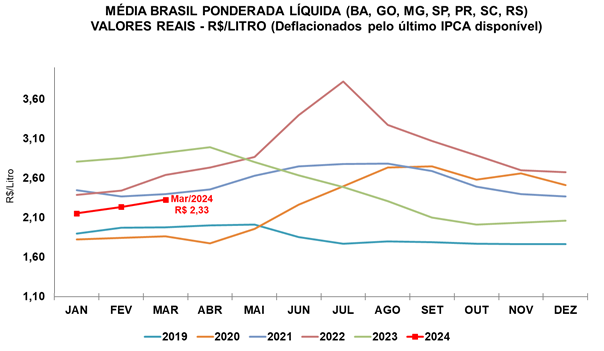

O preço médio do leite captado em março foi de R$ 2,3290/litro na “Média Brasil” do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, 4,1% maior que o do mês anterior, mas 20,3% abaixo do verificado no mesmo período do ano passado, em termos reais (os valores foram deflacionados pelo IPCA de março). Com esse resultado, o preço ao produtor acumula alta real de 12,9% neste primeiro trimestre. Porém, a média dos três primeiros meses deste ano está 21,7% inferior à igual intervalo de 2023.

Esta é a quinta alta mensal consecutiva no preço do leite pago ao produtor, e esse movimento é explicado pela redução da oferta no campo. A limitação da produção, por sua vez, ocorre devido ao clima adverso (seca e calor) e à retração das margens dos pecuaristas no último trimestre do ano passado, que reduziram os investimentos dentro da porteira.

O Índice de Captação Leiteira (ICAP-L) do Cepea seguiu em queda – o recuo foi de 2,5% de fevereiro para março. No acumulado do primeiro trimestre, a captação diminuiu 7,5%. Esse contexto reforça a disputa entre laticínios e cooperativas por fornecedores para garantir o abastecimento de matéria-prima.

A valorização do leite cru, contudo, não foi repassada na mesma intensidade para o preço dos derivados lácteos. Segundo pesquisas do Cepea, as cotações do leite UHT e do queijo muçarela no atacado do estado de São Paulo subiram 3,9% e 0,3% em março, respectivamente. Agentes de mercado relatam consumo ainda sensível na ponta final da cadeia, de modo que os canais de distribuição pressionam a indústria por valores mais baixos.

Ainda assim, a média dos lácteos no primeiro trimestre de 2024 frente ao mesmo período do ano passado registra queda menor que a verificada para o preço pago ao produtor. De janeiro a março, a baixa real nos valores do UHT e também da muçarela foi de 10,4%.

Ao mesmo tempo, as importações continuam sendo pauta importante para agentes do mercado. Embora as compras externas de lácteos estejam em queda, o volume internalizado neste ano ainda supera o do ano passado. Dados da Secex apontam que, em março, as importações caíram 3,3% frente a fevereiro. Porém, essa quantidade ainda é 14,4% maior que a do mesmo período do ano passado. Considerando-se o primeiro trimestre do ano, as aquisições somaram quase 577,5 milhões de litros em equivalente leite, 10,4% acima do registrado nos três primeiros meses de 2023.

Nesse contexto, a expectativa de agentes de mercado é que o ritmo de valorização do leite ao produtor perca força em abril.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de março/2024)

Fonte: Cepea-Esalq/USP.

Fonte: CEPEA

Fonte: Portal do Agronegócio

AGRONEGÓCIO

El Niño ameaça oferta global de trigo e óleo de palma e pode elevar preços das commodities agrícolas

Sabrina Sato revela rotina alimentar na gravidez e impressiona com refeições

El Niño ameaça oferta global de trigo e óleo de palma e pode elevar preços das commodities agrícolas

Conselho dos Juizados Especiais recebe diretoria da OAB para tratar da Súmula 52 e parcerias

DDG de milho cresce em Mato Grosso e transforma coproduto do etanol em nova fonte de valor para o agronegócio

Inscrições para a 11ª Pescaria Esportiva das Amigas da Regional abrem na sexta-feira (10)

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Feira revitalizada em Chapada dos Guimarães reforça apoio do Governo do Estado à agricultura familiar

Os produtores da agricultura familiar de Chapada dos Guimarães receberam, nesta sexta-feira (3.7), a Feira do Produtor “Espaço Carmelita Joana...

Governador entrega nova Feira do Produtor: “nunca antes tivemos uma oportunidade como essa”, afirma feirante mais antigo

A agricultura familiar de Chapada dos Guimarães (a 70 km de Cuiabá) vive um novo capítulo. Depois de anos de...

Operação da Polícia Civil apura homicídio ocorrido em Mirassol D’Oeste

A Polícia Civil deflagrou, nesta terça-feira (7.7), a Operação Japuíra, para cumprimento de quatro mandados de busca e apreensão e...

Rotam apreende mais de 100 porções de entorpecentes e prende mulher por tráfico

Policiais militares do Batalhão de Rondas Ostensivas Tático Móvel (Rotam) apreenderam, nesta segunda-feira (6.7), 105 porções de substância análoga à...

Polícia Militar prende cinco pessoas por tráfico de drogas em Campo Novo do Parecis

A Polícia Militar de Mato Grosso prendeu três homens e duas mulheres por tráfico ilícito de drogas e porte ilegal...

Sabrina Sato revela rotina alimentar na gravidez e impressiona com refeições

Grávida do ator Nicolas Prattes, Sabrina Sato surpreendeu os seguidores nesta terça-feira (7), ao mostrar, em um vídeo publicado nas...

Eva Huck ganha presente especial dos pais ao completar 13 anos: ‘É o primeiro, dela’

O apresentador Luciano Huck encantou os seguidores ao compartilhar um momento especial na vida da filha caçula, Eva Huck, de 13 anos. A...

Sabrina Petraglia relembra desafios da mudança para Dubai: ‘Três bebês’

A atriz Sabrina Petraglia abriu o coração ao relembrar a decisão de recomeçar a vida em Dubai, nos Emirados Árabes...

Argentina vira contra o Egito nos acréscimos e se classifica às quartas de final da Copa do Mundo

Numa partida dramática disputada no Mercedes-Benz Stadium, a seleção argentina confirmou sua classificação às quartas de final da Copa do...

Bélgica atropela Estados Unidos por 4 a 1, avança às quartas de final na Copa do Mundo

Com uma exibição ofensiva contundente, a seleção belga confirmou sua vaga nas quartas de final da Copa do Mundo da...

Espanha elimina Portugal de Cristiano Ronaldo com gol nos acréscimos

A seleção espanhola garantiu nesta segunda-feira sua presença nas quartas de final da Copa do Mundo ao derrotar Portugal por...

-

FAMOSOS6 dias ago

FAMOSOS6 dias agoCamila Queiroz celebra 33 anos de vida ao lado da família: ‘Grata, abençoada e amada’

-

Mato Grosso5 dias ago

Mato Grosso5 dias agoGoverno de Mato Grosso consolida Estado entre as maiores economias do país com expansão do PIB

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoDeborah Secco curte férias na neve e define viagem: ‘Paz, amor, descanso e ski!!!’

-

Tribunal de Justiça de MT5 dias ago

Tribunal de Justiça de MT5 dias agoApós ameaças de morte, mulher supera trauma com apoio da Justiça e atendimento especializado