")

")

AGRONEGÓCIO

Em maio, IBGE prevê safra de 296,8 milhões de toneladas para 2024

A área a ser colhida é de 78,3 milhões de hectares, aumento de 0,6% frente à área colhida em 2023, crescimento de 454.502 hectares e aumento de 0,6% (445.140 hectares) em relação a abril.

O arroz, o milho e a soja, os três principais produtos, somados, representam 91,5% da estimativa da produção e respondem por 87,2% da área a ser colhida. Frente a 2023, houve acréscimos de 12,5% na área a ser colhida do algodão herbáceo (em caroço); de 6,5% na do arroz em casca; de 6,1% na do feijão e de 3,3% na da soja, ocorrendo declínios de 4,7% na área do milho (reduções de 8,6% no milho 1ª safra e de 3,5% no milho 2ª safra); de 11,8% na do trigo e de 3,0% na do sorgo.

Em relação à produção, houve acréscimos de 9,9% para o algodão herbáceo (em caroço); de 2,3% para o arroz; de 7,0% para o feijão; de 0,5% para o sorgo e de 23,8% para o trigo, e decréscimos de 3,5% para a soja e de 12,7% para o milho (reduções de 14,5% no milho de 1ª safra e de 12,2% no milho de 2ª safra).

A estimativa de maio para a soja foi de 146,7 milhões de toneladas. Quanto ao milho, a estimativa foi de 114,5 milhões de toneladas (23,7 milhões de toneladas de milho na 1ª safra e 90,8 milhões de toneladas de milho na 2ª safra). A produção do arroz foi estimada em 10,5 milhões de toneladas; a do trigo em 9,6 milhões de toneladas; a do algodão herbáceo (em caroço) em 8,5 milhões de toneladas; e a do sorgo, em 4,3 milhões de toneladas.

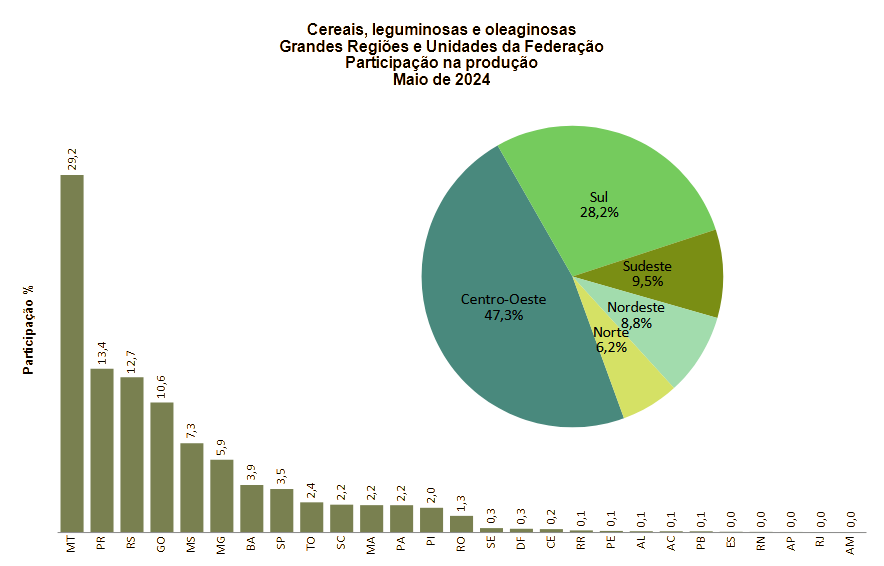

A estimativa da produção de cereais, leguminosas e oleaginosas apresentou variação anual positiva para duas Grandes Regiões: a Sul (5,0%) e a Norte (8,5%). Houve variação anual negativa para as demais: Centro-Oeste (-12,8%), Sudeste (-8,5%) e Nordeste (-2,8%).

Quanto à variação mensal, apresentaram crescimento Nordeste (0,2%), Norte (0,8%) e Sudeste (2,3%), já as demais apresentaram declínio: Sul (-3,0%) e Centro-Oeste (-0,7%). Mato Grosso lidera como o maior produtor nacional de grãos, com participação de 29,2%, seguido pelo Paraná (13,4%), Rio Grande do Sul (12,7%), Goiás (10,6%), Mato Grosso do Sul (7,3%) e Minas Gerais (5,9%), que, somados, representaram 79,1% do total. Com relação às participações regionais, tem-se a seguinte distribuição: Centro-Oeste (47,3%), Sul (28,2%), Sudeste (9,5%), Nordeste (8,8%) e Norte (6,2%).

Destaques na estimativa de maio de 2024 em relação ao mês anterior

Em relação a abril, houve aumentos nas estimativas da produção do sorgo (7,8% ou 313.792 t), da aveia (4,4% ou 53.394 t), do feijão 3ª safra (3,5% ou 24.662 t), do café arábica (2,4% ou 59.152 t), do algodão herbáceo em caroço (2,0% ou 166.476 t), do tomate (2,0% ou 82.978 t), do café canephora (0,9% ou 10.731 t), do arroz (0,3% ou 27 247 t), bem como declínios nas estimativas de produção do feijão 2ª safra (-8,3% ou -128.643 t), do trigo (-2,5% ou -250.047 t), do feijão 1ª safra (-1,6% ou -16.670 t), do milho 1ª safra (-1,1% ou -271.069 t), do milho 2ª safra (-1,1% ou -1.033.677 t), da cevada (-1,1% ou –5.096 t), e da soja (-1,1% ou –1.589 779 t).

Entre as Grandes Regiões, o volume da produção de cereais, leguminosas e oleaginosas apresentou a seguinte distribuição: Centro-Oeste, 140,4 milhões de toneladas (47,3%); Sul, 83.8 milhões de toneladas (28,2%); Sudeste, 28,1 milhões de toneladas (9,5%); Nordeste, 26,2 milhões de toneladas (8,8%) e Norte, 18,3 milhões de toneladas (6,0%).

As principais variações absolutas positivas nas estimativas da produção, em relação ao mês anterior ocorreram no Mato Grosso (2.641.521 t), em Minas Gerais (629.997 t), em Rondônia (87.418 t), no Tocantins (63.040 t), no Ceará (28.983 t), no Maranhão (20.969 t), em Pernambuco (15.952 t) e no Acre (735 t). As variações negativas ocorreram no Mato Grosso do Sul (-3.356.708 t), no Rio Grande do Sul (-2.147.187 t), no Paraná (-457.000 t), em Goiás (-309.097 t), no Piauí (-1.570 t), e no Rio de Janeiro (-36 t).

ALGODÃO HERBÁCEO (em caroço) – A estimativa para a produção de algodão é de 8,5 milhões de toneladas, acréscimo de 2,0% em relação ao mês anterior, devido aos crescimentos de 1,5% na área plantada e de 0,6% no rendimento médio. Em relação a 2023, o aumento na produção é de 9,9%, com a área plantada crescendo 12,5%. A produtividade das lavouras deve retrair 2,3% em relação à safra passada. Com essa previsão, o país deve colher mais um recorde na produção de algodão.

ARROZ (em casca) – A estimativa para 2024 aponta uma produção de 10,5 milhões de toneladas, acréscimo de 0,3% em relação a estimativa do mês anterior, e crescimento de 2,3% em relação ao volume produzido em 2023. Esse aumento deve-se, principalmente, à área plantada, que cresceu 6,0%, enquanto o rendimento médio teve uma retração de 3,9%.

No Rio Grande do Sul, que deve responder por mais de 69,3% da produção nacional, as condições climáticas não favoreceram o cultivo, apresentando queda na produtividade por conta do excesso de chuvas nos primeiros meses de implantação da cultura, assim como um maior período de nebulosidade, comprometendo diretamente o desempenho da cultura a campo. A produção rio-grandense deve atingir 7,3 milhões de toneladas, aumento de 2,6% em relação a 2023, em decorrência do aumento de 7,1% na área colhida, uma vez que a produtividade, de 8 208 kg/ha, apresentou uma redução de 4,3% frente à safra anterior. Importa ressaltar que, em função dos recentes aumentos de preços do cereal, na safra 2024 houve aumento das áreas de plantio, o que não acontecia há alguns anos, em função de muitos rizicultores estarem alternando as áreas de várzea com o plantio de milho e de soja, culturais até então mais rentáveis.

A preocupação, nesse momento, se concentra nas perdas advindas das fortes chuvas que acometeram o estado ao final de abril. Em relação a abril, a estimativa da produção está apresentando um declínio de 1,6%, com a área colhida e o rendimento médio tendo caído 0,9% e 0,7%, respectivamente.

CAFÉ (em grão) – A produção brasileira, considerando-se as duas espécies, arábica e canephora, foi estimada em 3,7 milhões de toneladas, ou 61,4 milhões de sacas de 60 kg, acréscimos de 1,9% em relação ao mês anterior e de 7,7% em relação a 2023.

Para o café arábica, a produção estimada foi de 2,5 milhões de toneladas, ou 42,3 milhões de sacas de 60 kg, aumentos de 2,4% em relação a abril e de 7,1% em relação ao ano anterior. Em 2023, embora a safra do café arábica fosse de bienalidade negativa, a produção apresentou crescimento, quando comparado com 2022, uma vez que o clima beneficiou as lavouras, promovendo uma “inversão dessa bienalidade”. Para a safra do corrente ano, se aguarda uma bienalidade positiva, portanto, um aumento da produção em relação ao ano anterior.

Para o café canephora, a estimativa da produção foi de 1,1 milhão de toneladas ou 19,1 milhões de sacas de 60 kg, acréscimo de 0,9% em relação ao mês anterior. Em relação a 2023, a produção deve aumentar 9,1%, resultado dos crescimentos de 6,3% no rendimento médio e de 2,7% na área colhida.

CEREAIS DE INVERNO (em grão) – Os principais cereais de inverno produzidos no Brasil são o trigo, a aveia branca e a cevada. Com relação ao trigo (em grão), a produção deve alcançar 9,6 milhões de toneladas, declínio de 2,5% em relação à estimativa de abril; e crescimento de 23,8% em relação a 2023, quando o Brasil, apesar de inicialmente aguardar uma safra recorde do cereal, teve sua expectativa frustrada em decorrência de uma série de problemas climáticos, o que prejudicou as lavouras na região Sul. O rendimento médio, nesse comparativo, apresenta um crescimento de 40,4%.

A região Sul deve responder por 87,0% da produção tritícola nacional em 2024. No Rio Grande do Sul, principal produtor tritícola do país, com 44,0% do total nacional, em 2024, a estimativa de produção alcançou 4,2 milhões de toneladas, declínio de 6,4% em relação ao mês anterior e aumento de 61,0% em relação ao que foi produzido em 2023. Houve um crescimento de 78,2% na produtividade, portanto, uma recuperação da produção, muito afetada pelas condições climáticas desfavoráveis durante a safra de 2023. Contudo, os recentes eventos climáticos no Estado, referentes ao excesso de chuvas e inundações em grande parte do seu território pode comprometer a produção dos produtos de inverno, pois, além das perdas de produção nas lavouras no campo, ocorreram perdas significativas de solo por erosão. No Paraná, segundo maior produtor nacional de trigo, com participação de 38,7% no total, a produção foi estimada em 3,7 milhões de toneladas, declínio de 2,2% em relação a abril, e crescimento de 3,1% em relação à produção obtida em 2023. A área a ser plantada apresenta um declínio de 20,6% em relação ao ano anterior, e o rendimento médio um crescimento de 29,9%.

A produção da aveia (em grão) foi estimada em 1,3 milhão de toneladas, aumentos de 4,4% em relação a abril e de 41,8% em relação a 2023. O rendimento médio apresentou crescimento de 5,1% em relação ao mês anterior e de 39,5% em relação a 2023, quando o clima adverso prejudicou as lavouras de aveia na Região Sul do País.

Para a cevada (em grão), a produção estimada foi de 460,2 mil toneladas, declínio de 1,1% em relação a abril e crescimento de 21,3% em relação ao ano anterior. O rendimento médio apresenta crescimento de 43,0% em relação a 2023, quando o clima adverso prejudicou as lavouras na Região Sul do País.

FEIJÃO (em grão) – A estimativa da produção de feijão para 2024, considerando-se as três safras, deve alcançar 3,2 milhões de toneladas, redução de 3,7% em relação ao mês anterior e aumento de 7,0% em relação a 2023. Essa produção deve atender ao consumo interno brasileiro, em 2024, possivelmente não havendo necessidade da importação do produto.

A produção da 1ª safra de feijão foi de 997,9 mil toneladas, uma redução de 1,6% frente à estimativa de abril. O rendimento médio esperado foi 1,3% menor, assim como a área colhida teve uma redução de 0,4%. Destaques negativos na estimativa de produção do Piauí (-12,9%), do Rio Grande do Sul (-11,9%) e do Mato Grosso do Sul (-54,0%).

A 2ª safra de feijão foi estimada em 1,4 milhão de toneladas, havendo redução de 8,3% frente ao último levantamento. A estimativa do rendimento médio foi reduzida em 9,1% e a estimativa da área a ser colhida aumento de 0,9%. Os estados com maiores reduções nas estimativas de produção foram o Paraná (-16,5%), o Rio Grande do Sul (-20,8%) e o Mato Grosso (-5,9%).

Com relação à 3ª safra de feijão, a estimativa de produção foi de 736,3 mil toneladas, aumento de 3,5% na estimativa da produção e de 3,4% no rendimento médio, em relação ao mês de abril. A estimativa da área a ser colhida ficou praticamente estável. Dentre os nove estados que produzem nessa safra, seis mantiveram os números do mês anterior. Atualizaram as estimativas em maio Minas Gerais (4,6%), Mato Grosso (6,5%) e Goiás (3,2%).

MILHO (em grão) – A estimativa da produção do milho totalizou 114,5 milhões de toneladas, declínio de 1,1% em relação ao mês anterior e de 12,7% em relação a 2023. A redução mensal de 6,6% na produção do Rio Grande do Sul, assim como de 15,4% no Mato Grosso do Sul impactaram a produção brasileira.

O milho 1ª safra apresentou uma produção de 23,7 milhões de toneladas, redução de 1,1% em relação ao mês de abril, devido às reduções de 0,5% na produtividade (5 013 kg/ha) e de 0,6% na área a ser colhida, de 4,7 milhões de hectares, resultando em uma redução de 28,3 mil hectares. As Regiões Norte, Centro-Oeste e Sul apresentaram perdas de 1,2%, 1,4% e 3,2%, respectivamente, sendo que esta última apresentou declínio de 2,8% no rendimento médio. Quando comparado ao mesmo período do ano anterior, a perda da produção nacional foi de 14,5%, com reduções de 9,6% na área plantada e de 6,5% no rendimento médio.

A estimativa de produção do milho 2ª safra foi de 90,8 milhões de toneladas, declínio de 1,1% em relação ao mês anterior. O Paraná e o Mato Grosso do Sul, que possuem participações nacionais significativas, tiveram perdas importantes na produtividade, 2,4% e 22,2%, respectivamente, em decorrência das condições climáticas adversas. A estimativa da produção do Paraná foi de 13,2 milhões de toneladas, declínio de 2,3% em relação ao mês anterior, e para o Mato Grosso do Sul foi de 9,6 milhões de toneladas, declínio de 15,4%.

SOJA (em grão) – Influenciada, principalmente, pelos declínios mensais efetuados no rendimento médio no Rio Grande do Sul e no Mato Grosso do Sul, e no crescimento de área no Mato Grosso, a estimativa de produção nacional foi reduzida em 1,1%, o que representa um decréscimo de quase 1,6 milhão de toneladas. Com isso, a produção brasileira deve alcançar 146,7 milhões de toneladas, apresentando um decréscimo anual de 3,5% em comparação à quantidade produzida no ano anterior, mas que, ainda assim, deve representar quase a metade do total de cereais, leguminosas e oleaginosas produzidos no País em 2024.

SORGO (em grão) – A estimativa de maio para a produção do sorgo foi de 4,3 milhões de toneladas, aumentos de 7,8% com relação ao obtido em abril e de 0,5% em relação ao obtido na safra 2023. O sorgo ocupou 1,3 milhão de hectares; 1,6% das áreas destinadas a cereais, leguminosas e oleaginosas na safra 2024, representando 1,5% de participação nessa produção. No comparativo com abril, a produção expandiu 7,8%, com a área crescendo 1,3%, mas, sobretudo, houve ganhos no rendimento médio, que aumentou 6,4%.

TOMATE – A quantidade produzida foi estimada em 4,2 milhões de toneladas, aumento de 2,0% em relação a abril, sendo justificado, em parte, pelo incremento de área (1,0%) e parte pelo aumento de rendimento médio (1,0%). Em relação à safra 2023, houve crescimento de 8,4% na produção, que pode ser atribuído ao aumento de 7,0% no rendimento médio, com 75.093 kg/ha, assim como a maior utilização de áreas de cultivo (0,9%).

Fonte: IBGE

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Projeto esportivo em Cuiabá aposta no futebol para transformar vidas de crianças

Marrocos vence o Canadá e chega às quartas de final da Copa do Mundo

França vence Paraguai com gol de Mbappé e garante vaga nas quartas de final da Copa do Mundo

Estado reforça investimentos em Várzea Grande e prefeita diz que município voltou ao mapa das prioridades

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Projeto esportivo em Cuiabá aposta no futebol para transformar vidas de crianças

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Feira revitalizada em Chapada dos Guimarães reforça apoio do Governo do Estado à agricultura familiar

Os produtores da agricultura familiar de Chapada dos Guimarães receberam, nesta sexta-feira (3.7), a Feira do Produtor “Espaço Carmelita Joana...

Governador entrega nova Feira do Produtor: “nunca antes tivemos uma oportunidade como essa”, afirma feirante mais antigo

A agricultura familiar de Chapada dos Guimarães (a 70 km de Cuiabá) vive um novo capítulo. Depois de anos de...

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Investigada por homicídio de caminhoneiro em Rondonópolis é condenada a mais de 10 anos de prisão

Uma mulher investigada pela Polícia Civil pelo homicídio de um homem com quem mantinha um relacionamento amoroso foi condenada a...

Ivete Sangalo curte férias no Vale do São Francisco e exibe passeio entre amigos

A cantora Ivete Sangalo aproveitou o período de férias para renovar as energias e compartilhou, nesta sexta-feira (3), registros de...

Graciele Lacerda relembra dias de São João no Nordeste com carrossel de fotos: ‘Tbt’

Graciele Lacerda entrou no clima da nostalgia nesta sexta-feira (3), ao compartilhar um TBT dos dias que passou curtindo as...

Neymar celebra 2 anos da filha Helena com declaração emocionante: ‘Papai te ama’

Neymar usou as redes sociais nesta sexta-feira (3), para celebrar o aniversário de 2 anos de sua filha, Helena. O...

Marrocos vence o Canadá e chega às quartas de final da Copa do Mundo

Sensação da Copa do Mundo passada, quando terminou na quarta colocação e alcançou a melhor campanha de uma seleção africana...

França vence Paraguai com gol de Mbappé e garante vaga nas quartas de final da Copa do Mundo

A seleção francesa carimbou sua passagem para as quartas de final da Copa do Mundo ao derrotar o Paraguai por...

Colômbia bate Gana, avança às oitavas e encara a Suíça na próxima fase

A Colômbia garantiu vaga nas oitavas de final da Copa do Mundo ao vencer Gana por 1 a 0 na...

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoKlebber Toledo emociona Camila Queiroz com declaração pelos 33 anos da atriz

-

AGRONEGÓCIO5 dias ago

AGRONEGÓCIO5 dias agoSegunda safra de milho deve alcançar 115,8 milhões de toneladas, mas rentabilidade preocupa produtores

-

Sinop6 dias ago

Sinop6 dias agoVacinação contra influenza é ampliada em Sinop para toda população a partir de hoje (29)

-

Sinop6 dias ago

Sinop6 dias agoPrefeitura de Sinop registra 1,6 mil atendimentos no “Saúde no Seu Bairro” da EMEB Ivete Dorner