")

AGRONEGÓCIO

Café: Quais são as expectativas de fluxo comercial do ponto de vista da União Europeia?

Contrariamente às normas sazonais, esta concentração está aumentando de forma constante, refletindo a dinâmica comercial pós-pandemia.

Notavelmente, o Brasil detém uma participação dominante de 45%, com a Uganda aparecendo como uma alternativa no robusta e o Vietnã enfrentando desafios de abastecimento.

A diminuição das importações da UE desde 2022, impulsionada pelo aumento dos custos de armazenamento e pela legislação sobre desmatamento, estimulou uma maior dependência de estoques locais, sustentando os preços apesar da redução das importações e do aumento da concentração.

Os estoques finais projetados para o ciclo 23/24 são de 9,08 milhões de sacas, um aumento de 25%, com paralelos históricos sugerindo recuperação potencial no ciclo 24/25, desde que não ocorram disrupções significativas no desenvolvimento da safra.

Em análise realizada neste relatório, a hEDGEpoint Global Markets mergulha no perfil das importações da União Europeia, a fim de compreender melhor as mudanças na estrutura do fluxo comercial que ocorreram nos últimos trimestres – e o que esperar para os próximos.

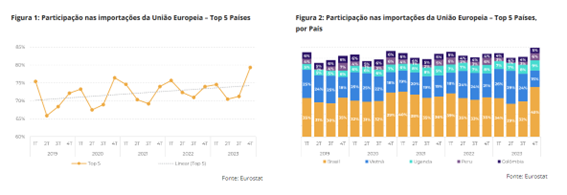

“Em primeiro lugar: concentração de mercado. A participação do café importado dos 5 principais países exportadores (Brasil, Vietnã, Uganda, Peru e Colômbia – no quarto trimestre de 2023) aumentou para 79%, de acordo com os últimos dados trimestrais consolidados do Eurostat (Figura 1). O gráfico mostra que, embora a sazonalidade apareça ao longo do ano, esse movimento tem desaparecido lentamente nas mínimas. Isto significa que, a cada ano que passa desde a pandemia, a diminuição esperada na concentração entre o segundo e o terceiro trimestre manteve, na verdade, níveis mais elevados, portanto, a linha de tendência ascendente”, explica Natália Gandolphi, analista de Café da hEDGEpoint.

A dependência destes 5 principais exportadores aumentou nos últimos 5 anos, culminando num máximo de curto prazo no quarto trimestre de 2023. Também é importante observar o papel que cada país teve individualmente: A Figura 2 mostra três pontos marcantes: i) o Brasil, embora sempre liderando, obteve uma participação de 45% no último trimestre, a maior da série (devido a uma maior dependência do conilon brasileiro também). ii) Uganda tem se solidificado como uma alternativa no robusta. iii) O Vietnã exportou sua menor participação no 4T/23, refletindo preocupações com o fornecimento.

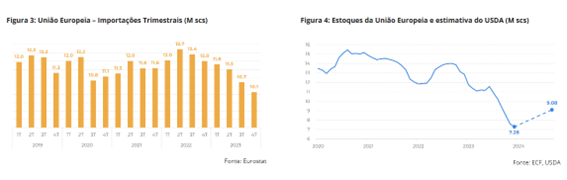

De acordo com Natália, “no geral, o bloco tem registado uma diminuição constante nas importações desde 2022 (Figura 3) – um reflexo direto dos custos de armazenamento mais elevados, conforme visto em relatórios anteriores. A queda mais substancial entre o segundo trimestre de 23 e o terceiro trimestre de 23 também esteve ligada à nova legislação em torno do desmatamento nos países de origem”.

E prossegue: “Consequentemente, os países de destino têm dependido mais do fornecimento local, o que levou a uma retirada de estoques, deixando este fato como um dos principais pontos de apoio aos preços, especialmente com a nova estrutura de fluxo comercial – menores importações, maior concentração”.

Atualmente, usando os números do USDA como uma referência para o que o mercado espera atualmente, os estoques finais para o ciclo 23/24 estão sendo estimados em 9,08 milhões de sacas na União Europeia. Isto exigiria um aumento de 25% nos estoques – o que é, de fato, superior à média esperada para o período (+6%, considerando dados dos últimos 10 anos).

“Ainda assim, é importante notar que os estoques na UE aumentaram 38% entre Dezembro de 2013 e Setembro de 2014, e há semelhanças: os estoques de origem foram 7% mais elevados no ciclo 13/14 quando comparados com 12/13, e ajudaram a sustentar o trade flow durante um ponto de déficit global (uma vez que as origens foram fortemente afetadas pelo El Niño). Portanto, a recuperação para o ciclo 24/25 pode ser um espelho da sua contraparte histórica”, destaca.

Em resumo

“O relatório analisa as importações da União Europeia, destacando uma concentração crescente entre os 5 principais países exportadores de café, que representam agora 79% das importações. Esta tendência tem aumentado de forma constante, contrariando as expectativas sazonais, indicando uma mudança na dinâmica dos fluxos comerciais pós-pandemia. Notavelmente, o Brasil domina com uma quota de 45%, enquanto a Uganda emerge como uma alternativa robusta e o Vietnã enfrenta preocupações de abastecimento”, diz.

É importante ressaltar que as importações da UE diminuíram desde 2022 devido aos custos de armazenamento mais elevados, levando a uma maior dependência dos abastecimentos locais. Isto apoiou os preços, apesar da redução das importações e da maior concentração.

“Olhando para os próximos trimestres, os estoques finais para o ciclo 23/24 são estimados em 9,08 milhões de sacas, um aumento de 25%, com paralelos traçados com tendências históricas sugerindo uma recuperação potencial no ciclo 24/25, tudo mais constante em termos de desenvolvimento da safra 24/25”, conclui.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Com “esquenta” no estande da Prefeitura, 58ª Expoagro reúne shows regionais e abertura do rodeio

Núcleo de Precedentes fortalece a uniformidade das decisões no Judiciário de Mato Grosso

Ronald, filho de Ronaldo Fenômeno, vive clima de romance em viagem em Nova York

Polícia Militar resgata bebê em área de mata e apreende adolescente por maus-tratos

Ministério da Saúde lamenta o falecimento da pesquisadora e demógrafa Elza Berquó

Projeto Banco de Leite Humano é destaque no 39º Congresso do Conasems

Corpo de Bombeiros retira anel de plástico preso ao dedo de bebê

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) realizou, nesta quinta-feira (16.7), a retirada de um anel de plástico...

Polícia Civil deflagra 2ª fase da Operação ‘Incarceratus’ e cumpre mandados em presídio de Sinop

A Polícia Civil, por meio da Delegacia Especializada de Capturas e Polinter, deflagrou entre os dias 6 e 7 de...

Governo de MT suspende notícias institucionais do Portal em cumprimento às normas eleitorais

Em cumprimento à legislação eleitoral, o Governo de Mato Grosso suspende, a partir deste sábado (4.7), a exibição das notícias...

Polícia Militar resgata bebê em área de mata e apreende adolescente por maus-tratos

Policiais militares do 10º Comando Regional resgataram, na manhã desta quinta-feira (16.7), uma bebê de seis meses, em uma região...

Patrulha Rural prende homem por ameaça e porte ilegal de arma de fogo em Cuiabá

Policiais militares da Patrulha Rural prenderam em flagrante, na madrugada desta quinta-feira (16.7), um homem, de 40 anos, suspeito por...

Polícia Civil indicia homem pelo crime de pornografia digital

A Polícia Civil de Mato Grosso concluiu, nesta quinta-feira (16.7), um inquérito policial e indiciou um homem, de 46 anos,...

Ronald, filho de Ronaldo Fenômeno, vive clima de romance em viagem em Nova York

O DJ Ronald, de 26 anos, filho de Ronaldo Fenômeno e da ex-jogadora Milene Domingues, encantou os seguidores ao surgir...

Um ano após morte de Preta Gil, Globo estreia documentário com imagens inéditas

Um ano após a morte de Preta Gil, o público poderá revisitar a trajetória da cantora por meio de duas...

Virginia Fonseca aposta em look de luxo e ousado para jantar na Itália e Vini Jr reage

Virginia Fonseca, de 27 anos, chamou a atenção dos seguidores ao compartilhar registros de uma noite especial no Golfo Pevero,...

Argentina vira contra Inglaterra nos acréscimos e garante vaga na final da Copa do Mundo

A Argentina está na final da Copa do Mundo mais uma vez. Em uma partida eletrizante no Mercedes-Benz Stadium, em...

Espanha domina França e garante vaga na final da Copa do Mundo 2026

A Espanha é a primeira finalista da Copa do Mundo de 2026. Em uma atuação consistente no AT&T Stadium, em...

Dourado abre vantagem, mas São Bernardo busca empate; Cuiabá fora do G-6

O Cuiabá ficou no empate por 2 a 2 com o São Bernardo na tarde deste domingo, no estádio Primeiro...

-

Esportes4 dias ago

Dourado abre vantagem, mas São Bernardo busca empate; Cuiabá fora do G-6

-

Política MT6 dias ago

Política MT6 dias agoSessões plenárias, CPI da Saúde e reuniões de comissões marcam atividades da ALMT

-

Lucas do Rio Verde7 dias ago

Lucas do Rio Verde7 dias agoSemana formativa reúne 260 profissionais de apoio e fortalece práticas inclusivas nas escolas municipais

-

Política MT3 dias ago

Política MT3 dias agoSinfra prevê concluir obras do BRT entre Cuiabá e Várzea Grande até dezembro de 2026