")

")

AGRONEGÓCIO

Após ganhos, o petróleo encontrará mais resistência para se valorizar

Uma vez atingidos os níveis atuais, o WTI e o Brent enfrentarão maior resistência à uma valorização. Uma das razões é o fato do dólar continuar bastante forte, mesmo diante a possibilidade de cortes nas taxas de juro nos EUA, o que torna mais caro para os detentores de outros moedas comprarem petróleo.

Outro fator é que os preços mais elevados também incentivam o aumento da produção, tanto de países fora da OPEP como dos próprios países da OPEP. Apesar dos esforços conjuntos da organização para restringir a oferta de petróleo, muitos países estão operando abaixo das suas quotas. A possibilidade de uma correção dos preços do petróleo nas próximas semanas representa uma oportunidade para os cracks da gasolina, uma vez que este produto tem se valorizado diante da maior mobilidade nos EUA.

Análise da hEDGEpoint Global Markets mostra que, mais uma vez, observa-se como os ativos do setor energético são voláteis, alterando rapidamente a sua dinâmica de preços em resposta a novos desenvolvimentos que alteram o sentimento de traders e investidores.

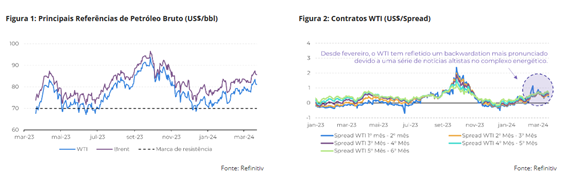

“Se no início do ano o WTI negociava perto dos $70,00 por barril, refletindo preocupações com a redução da procura e um excesso de oferta no mercado, essa realidade parece agora bastante distante com os benchmarks do petróleo americano ultrapassando a marca dos $80,00 desde a semana passada e mantendo este nível durante sete sessões de negociação”, explica Victor Arduin, analista de Energia e Macroeconomia da hEDGEpoint.

As revisões de alta das previsões do PIB global do FMI (3,2%) e da OPEP (2,8%), juntamente com os estímulos fiscais e monetários da China, estão reforçando a expetativa por mais demanda de energia para 2024, indicando um aumento da procura de petróleo.

“No entanto, é provável que o Brent e o WTI encontrem resistência para ultrapassar os seus níveis atuais. Este será o foco do nosso relatório: apresentar os principais fundamentos que influenciaram os preços do petróleo e destacar os desafios para sua valorização”, destaca o analista.

As revisões de demanda melhoram o sentimento de alta em relação ao petróleo

Os primeiros meses do ano revelaram notícias mais otimistas para o petróleo. A Agência Internacional de Energia (AIE) aumentou as suas estimativas de procura para o 1T2024 para 1,7 milhões de bpd (+270.000), a OPEP prolongou os seus cortes de produção até meados do ano e a China deu sinais de estar mais disposta a utilizar estímulos fiscais e monetários para apoiar a sua economia. Isto sem mencionar as baixas temperaturas de janeiro e fevereiro que causaram algumas interrupções na produção de petróleo e gás nos Estados Unidos.

“A combinação de uma demanda maior do que as projeções e uma oferta inferior à prevista resultou num sentimento mais altista em relação ao petróleo. Como resultado, os principais índices de referência do petróleo estão mostrando um aumento significativo em 2024, com o WTI a 10,93 dólares (+15,5%) e o Brent a 10,11 dólares (+13,32%). Desde meados de fevereiro, o WTI entrou em backwardation, o que indica uma maior procura imediata do mercado”, observa.

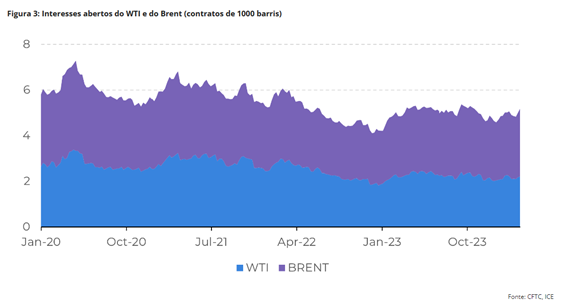

E prossegue: “Essas mudanças não passaram despercebidas pelo mercado. Enquanto o aumento do interesse aberto (a soma das posições compradas e vendidas) para o WTI foram moderadas, pouco acima de 3% para este ano, o Brent registou um aumento substancial (+11%), atingindo o seu nível maior nível desde novembro de 2021”.

No entanto, será difícil para o petróleo ultrapassar os níveis atuais. É importante considerar que os preços mais elevados do petróleo incentivam o aumento da produção. Apesar dos esforços conjuntos da OPEP para restringir a produção, há membros, como a Nigéria, que estão operando abaixo das suas quotas.

“Portanto, seguindo o exemplo de dados de fevereiro de 2024, quando a produção da OPEP aumentou em 203.000 bpd para 26,57 milhões de bpd, podemos ver maior oferta de alguns membros da organização nos próximos meses”, diz.

O dólar é um fator de resistência fundamental para demanda de petróleo

Embora os ativos de risco estejam se beneficiando das perspectivas de cortes nas taxas de juro nos Estados Unidos em junho deste ano, as commodities, em geral, ainda não estão capturando este ambiente de menor aversão ao risco. O índice Bloomberg Commodities caiu mais de -12% em 2023, e este ano está registrando ganhos de 0,4%.

“Até agora, o petróleo tem se beneficiado dos prêmios geopolíticos, como o conflito entre a Rússia e a Ucrânia e a evolução da guerra entre Israel e o Hamas no Oriente Médio. No entanto, os níveis historicamente elevados do dólar estão dificultando uma maior procura de ativos energéticos”, pondera.

Neste cenário, os detentores de outras moedas tendem a comprar menos ativos transacionados na moeda americana e, como a maior parte das matérias-primas energéticas são cotadas em dólares, isto exerce uma pressão baixista adicional aos preços do petróleo.

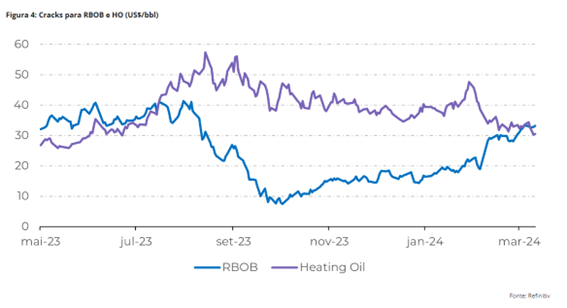

“Se neste momento há menos espaço para a valorização do petróleo, o mesmo não se pode dizer dos produtos derivados, em especial a gasolina. Fatores sazonais estão contribuindo para valorização do RBOB, o contrato de referência para a gasolina no mercado, com a aproximação da driving season e o aumento da mobilidade devido ao fim do inverno, para além das alterações de especificação com vista a cumprir a regulamentação ambiental dos EUA durante o verão, o que torna o produto mais caro esta época do ano.”, explica.

E conclui: “O crack spread da gasolina, ou seja, a diferença entre o valor do produto refinado e o custo do petróleo, um indicador das margens das refinarias, já aumentou mais de 16 dólares por barril desde o início do ano. Se os preços do petróleo caírem nas próximas semanas, isso representará uma oportunidade para os cracks da gasolina e as margens das refinarias”.

Em Resumo

Alguns outros fatores estão contribuindo para a volatilidade baixista do complexo energético esta semana. Estão em curso conversas de cessar-fogo na Faixa de Gaza, o que reduziria os prémios geopolíticos, particularmente no Brent. Além disso, vimos uma redução na demanda de gasolina nesta semana, caindo abaixo de 9 milhões de barris, consequentemente diminuindo o sentimento para a demanda de petróleo.

No entanto, neste momento, estamos assistindo outra correção natural após fortes ganhos nas últimas semanas. Os preços atuais já refletem as notícias altistas das últimas semanas, como a revisão do PIB mundial e os estímulos da China.

Sem uma desvalorização mais pronunciada do dólar, algo que pode levar algum tempo para acontecer, uma vez que, mesmo com cortes nas taxas de juro nos EUA, podemos assistir a uma revalorização do dólar, há pouco espaço para uma valorização mais pronunciada dos índices de referência do petróleo.

Ainda assim, o momento atual apresenta oportunidades para o complexo energético. Enquanto os destilados médios perderam suporte, devido à redução das necessidades de aquecimento e a uma lenta e gradual recuperação da demanda de diesel, cracks do RBOB mostram potencial para ganhos nas próximas semanas.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Controle parasitário em bovinos ganha força com chegada das pastagens de inverno no Rio Grande do Sul

Controle parasitário em bovinos ganha força com chegada das pastagens de inverno no Rio Grande do Sul

Polícia Civil cumpre 104 mandados contra facção criminosa envolvida com tráfico e lavagem de dinheiro em Lucas do Rio Verde

El Niño intensifica riscos climáticos e Coopercitrus reforça estratégia técnica para proteção do produtor rural

Polícia Civil cumpre 104 mandados contra facção criminosa envolvida com tráfico e lavagem de dinheiro em Lucas do Rio Verde

Governo inaugura 2ª Delegacia da Mulher do dia no Médio-Norte de MT: “Estado tem pressa em combater violência doméstica”, afirma governador

Polícia Civil cumpre 104 mandados contra facção criminosa envolvida com tráfico e lavagem de dinheiro em Lucas do Rio Verde

A Polícia Civil de Mato Grosso deflagrou, na manhã desta sexta-feira (3.7), a Operação Ragnarok para cumprir 104 ordens judiciais...

Governo inaugura 2ª Delegacia da Mulher do dia no Médio-Norte de MT: “Estado tem pressa em combater violência doméstica”, afirma governador

O Governo de Mato Grosso reforçou, nesta quinta-feira (2.7), o combate à violência contra a mulher no interior do Estado,...

Fórum Interestadual debate estratégias para fortalecer a regularidade fiscal dos Estados

A Secretaria de Estado de Fazenda de Mato Grosso (Sefaz-MT) abriu, nesta quinta-feira (2.7), o XIX Fórum Interestadual de Regularidade,...

Polícia Civil cumpre 104 mandados contra facção criminosa envolvida com tráfico e lavagem de dinheiro em Lucas do Rio Verde

¿¿A Polícia Civil de Mato Grosso deflagrou, na manhã desta sexta-feira (3.7), a Operação Ragnarok para cumprir 104 ordens judiciais...

Polícia Civil prende investigado por estupro da própria cunhada em Lucas do Rio Verde

A Polícia Civil de Mato Grosso, em parceria com a Polícia Civil do Pará, cumpriu, nesta quinta-feira (2.7), um mandado...

Cavalaria da PM prende faccionado com armas de fogo em Campo Novo do Parecis

Policiais militares da unidade de Cavalaria prenderam um homem faccionado, de 19 anos, por porte ilegal de arma de fogo,...

Amigos lamentam morte do vocalista Neto Araújo, da Banda Collo de Menina: ‘Luto’

A morte de do cantor Neto Araújo, aos 42 anos, comoveu fãs e colegas de trabalho nesta quinta-feira (2). Após...

Matheus Cunha curte descanso em família antes de duelo decisivo do Brasil na Copa

Matheus Cunha, de 27 anos, aproveitou um momento de descanso antes do duelo entre Brasil e Noruega, pelas oitavas de...

Xamã surge com Sophie Charlotte em passeio de barco após reatarem namoro

Antes do retorno à rotina de trabalho, o ator e cantor Xamã, de 36 anos, compartilhou um registro ao lado...

Após lesão na coxa, Lucas Paquetá se apega à fé por recuperação no Mundial

O meio-campista Lucas Paquetá utilizou suas redes sociais nesta terça-feira para compartilhar uma mensagem de resiliência após a confirmação de...

México vence Equador no Azteca e carimba passaporte para as oitavas de final

A seleção mexicana aproveitou o fator casa para garantir sua permanência na Copa do Mundo. Em partida disputada na noite...

França domina Suécia e carimba passaporte para as oitavas de final da Copa do Mundo

A seleção da França garantiu sua vaga na fase de mata-mata da Copa do Mundo com uma vitória convincente sobre...

-

Lucas do Rio Verde7 dias ago

Lucas do Rio Verde7 dias agoLucas do Rio Verde representa Mato Grosso no maior congresso de suinocultura da América Latina

-

Sorriso6 dias ago

Sorriso6 dias agoEx-ministro Aldo Rebelo é confirmado no Fórum Global do GAFFFF, em Sorriso

-

Lucas do Rio Verde7 dias ago

Lucas do Rio Verde7 dias agoConexão Família: Educação investe no fortalecimento das famílias de alunos atendidos pelo Programa Anjos da Escola

-

Política MT7 dias ago

Política MT7 dias agoWilson Santos quer apoio aos municípios e rigor na aplicação da Lei Federal nº 15.326/2026 da educação infantil