")

AGRONEGÓCIO

Bahia deve registrar redução na área cultivada de feijão em 2025, aponta Conab

AGRONEGÓCIO

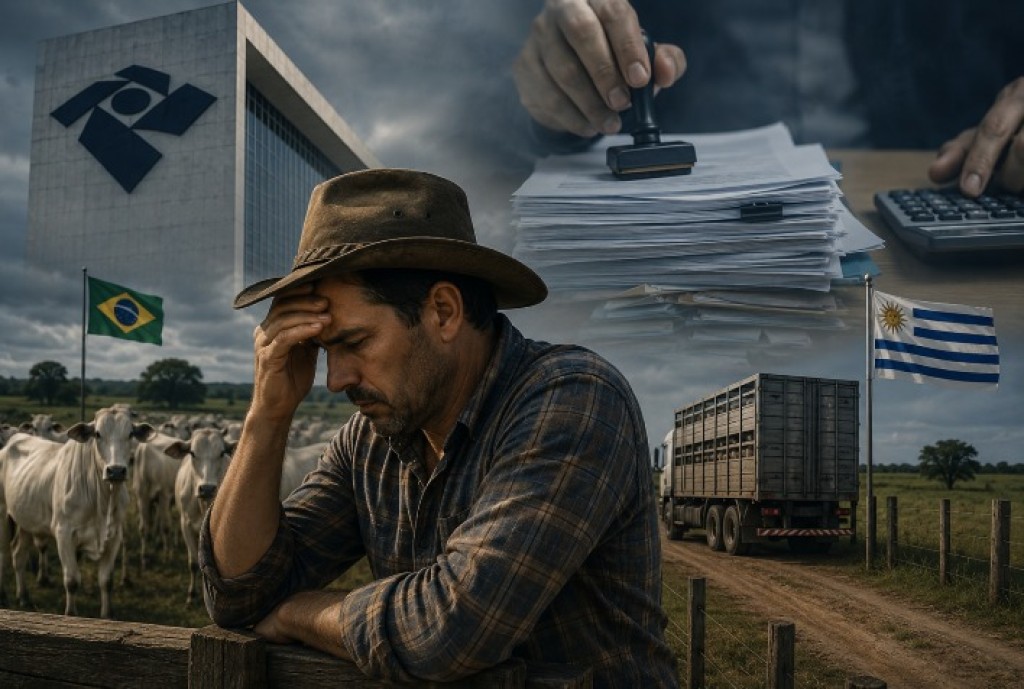

Receita Federal gera insegurança tributária para pecuaristas com operações no Uruguai e aumenta temor de bitributação

Governador cumpre agenda em Querência com entrega de casas populares e inauguração de escola nesta quarta-feira (3)

Semana Solo Seguro Favela: Jaciara e Várzea Grande entregam cerca de 430 títulos definitivos

Cerimônia homenageia história e legado da desembargadora Maria Erotides Kneip no sistema de justiça

Estado garante asfalto em 100% das ruas do Jardim Manaíra após pedido de Flávia Moretti

PRF e Polícia Civil apreendem caminhão com carga de alimentos ligada a facção criminosa em Cáceres (MT)

Governador cumpre agenda em Querência com entrega de casas populares e inauguração de escola nesta quarta-feira (3)

O governador Otaviano Pivetta cumpre agenda em Querência, nesta quarta-feira (3.6), com entrega de casas populares pelo SER Família Habitação...

Detran encerra Maio Amarelo com quase 20 mil pessoas atendidas em ações educativas

O Departamento Estadual de Trânsito de Mato Grosso (Detran-MT) encerrou a campanha Maio Amarelo 2026 com 19.890 atendimentos realizados por...

Estudante da Escola Técnica de Cuiabá se destaca em competição científica com projeto voltado ao monitoramento ambiental

O estudante Gabriel Henrique, aluno do curso Técnico em Desenvolvimento de Sistemas da Escola Técnica Estadual (Etec) de Cuiabá, conquistou...

PRF e Polícia Civil apreendem caminhão com carga de alimentos ligada a facção criminosa em Cáceres (MT)

A Polícia Rodoviária Federal (PRF), em atuação integrada com a Polícia Civil de Mato Grosso, apreendeu na tarde desta segunda-feira...

Operação apreende 107 quilos de drogas e causa prejuízo de R$ 2,4 milhões às facções criminosas

Operação integrada entre o Grupo Especial de Fronteira (Gefron) e a Força Tática de Várzea Grande localizou nesta segunda-feira (1.6)...

Polícia Civil e PRF apreendem caminhão carregado de alimentos pertencente a facção criminosa em Cáceres

Uma ação integrada da Polícia Civil e da Polícia Rodoviária Federal (PRF) resultou na apreensão, nesta segunda-feira (1º), de um...

Filho e nora de Xanddy e Carla Perez celebram fim de temporada fitness

Após meses de disciplina intensa, Victor Alexandre e Jarline Batista aproveitaram um momento especial para celebrar o fim da temporada...

Lore Improta fala sobre adaptação de Liz à chegada de Levi e revela preocupação

Gabi Luthai celebra quase 13 anos de relação com Teodoro Teló: ‘Sabor especial’

Barra do Bugres recebe competição que homenageia origens históricas da cidade

A cidade de Barra do Bugres será palco de um dos grandes eventos esportivos do futebol amador regional: a 1ª...

São Paulo perde para o Remo e chega a cinco jogos sem vitória no Brasileirão

O São Paulo voltou a tropeçar no Campeonato Brasileiro e foi derrotado pelo Remo por 1 a 0 neste domingo,...

Fluminense empata com Cruzeiro e segue no G-4 do Brasileirão

Fluminense e Cruzeiro ficaram no 1 a 1 neste domingo, no Mineirão, pela 18ª rodada do Campeonato Brasileiro, em um...

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoBianca Castanho celebra formatura da filha nos Estados Unidos: ‘só consigo agradecer’

-

FAMOSOS4 dias ago

FAMOSOS4 dias agoScheila Carvalho reflete sobre envelhecer com saúde e revela foco aos 52 anos

-

Esportes5 dias ago

Esportes5 dias agoBotafogo vence o Caracas na Venezuela e assegura melhor campanha geral da Sul-Americana

-

FAMOSOS5 dias ago

FAMOSOS5 dias agoAna Paula Siebert cozinha língua de boi para Bruna Biancardi e reação viraliza