")

AGRONEGÓCIO

O que explica a queda nos estoques da Federação Europeia do Café? Confira análises da hEDGEpoint

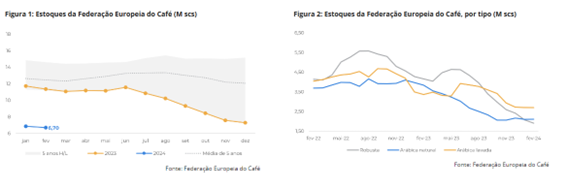

Essa queda, impulsionada principalmente pelo robusta, apresenta desafios significativos de fornecimento na União Europeia. Embora os estoques de arábica lavado permaneçam relativamente estáveis, os estoques de robusta atingiram um mínimo de 1,9M scs, representando apenas 28% do total de estoques, uma queda de 10 pontos percentuais em relação às expectativas.

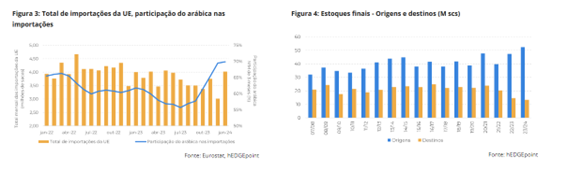

As importações de arábica agora constituem 70% das importações da UE, indicando uma mudança nas preferências dos consumidores. Fatores econômicos, entre os quais o aumento das taxas de juros, contribuem para essa dinâmica, sustentando os preços apesar do aumento dos estoques nas origens do café.

O mercado está testemunhando uma transição para o arábica devido a considerações de arbitragem, o que indica ajustes em curso na dinâmica do mercado de café. Esses desenvolvimentos enfatizam a importância do monitoramento dos indicadores econômicos e das tendências dos consumidores na formação da dinâmica de demanda nos destinos.

A hEDGEpoint Global Markets analisa, nesta semana, as expectativas em relação à demanda de café pela perspectiva da União Europeia, dando sequência ao último relatório divulgado na semana passada.

“Vamos acrescentar à análise a última divulgação de estoques da Federação Europeia do Café, com dados de janeiro e fevereiro de 2024. Os estoques caíram para a impressionante marca de 6,70M scs, o que representa uma queda de 4,65M scs em comparação com o mesmo período do ano passado (embora a queda mensal não tenha ficado muito longe do padrão sazonal, -2% contra -1,3%)”, observa Natália Gandolphi, analista de Café da hEDGEpoint.

Os resultados foram altistas – embora o mercado já estivesse trabalhando com níveis de estoque mais baixos para a região, os níveis recém alcançados apresentam uma escala totalmente diferente de desafios para a oferta na União Europeia.

“A queda foi especialmente impulsionada pelo robusta; os estoques de arábica lavado permaneceram praticamente inalterados (-10 mil sacas no mês), representando a maior participação entre os tipos de café (2,6M scs, ou 40% do total). O arábica natural apresentou um pequeno aumento (+8 mil sacas, para 2,1M scs), e os estoques de robusta caíram 170 mil sacas, atingindo um mínimo de 1,9M scs – agora representando apenas 28% do total dos estoques, 10 p.p. a menos do que seria esperado”, destaca a analista.

Os números das importações explicam muito bem a tendência: os destinos iniciaram a troca entre o arábica e o robusta, mas ainda há um caminho a percorrer até que ela se solidifique. A participação do arábica nas importações da União Europeia aumentou para 70% na média móvel de três meses encerrada em janeiro.

“É importante observar que os destinos não lidaram com o cenário macroeconômico atual anteriormente, o que levou a uma diminuição dos estoques (além das características específicas de cada região). Considerando que o lado mais fraco sempre cede, os estoques mais altos nas origens são momentaneamente ignorados como fatores baixistas”, pondera.

E continua: “Nesse sentido, os destinos estão importando mais arábica novamente, devido a considerações sobre a arbitragem, que tem se aproximado dos níveis mínimos históricos (perto de ~22 c/lb, observados em 2017). Enquanto isso, os estoques continuarão a refletir as consequências das taxas de juros mais altas nessas regiões, dando suporte aos preços”.

Em resumo

O último relatório da Federação Europeia do Café revela uma redução significativa dos estoques de café, que atingiram um mínimo de 6,70 milhões de sacas, 4,65 milhões a menos que no ano passado. Esse declínio, impulsionado principalmente pelo robusta, impõe desafios à oferta na União Europeia.

As importações de arábica estão aumentando, compreendendo 70% do volume total, enquanto os estoques de robusta caíram para 28% do total. Fatores econômicos, entre os quais o aumento das taxas de juros, contribuem para essa tendência, sustentando os preços apesar dos estoques mais altos nas origens do café. O mercado vê uma mudança em direção ao arábica devido a considerações de arbitragem, indicando ajustes em andamento na dinâmica do mercado de café.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Safra de cana 2025/26 no Centro-Sul fecha com 611 milhões de toneladas e setor inicia novo ciclo priorizando etanol

Chico Guarnieri propõe programa para diagnóstico tardio e inclusão de autistas no mercado de trabalho em MT

Ministério da Saúde mobiliza sociedade na elaboração de propostas para a Agenda 2030 da ONU

Wilson Santos busca destravar titulação fundiária de microdistrito em Cuiabá

Relatório propõe novas regras para definição de áreas de Reserva Legal em MT

Celso Portiolli celebra 30 anos no SBT com homenagens especiais no ‘Domingo Legal’

Imagens de câmeras do Vigia Mais MT auxiliam recuperação de carro menos de 2h após roubo

Com apoio do Vigia Mais MT, equipes policiais localizaram um veículo duas horas após ter sido roubado, na tarde deste...

“MT pode ser referência mundial em energia limpa”, afirma presidente da Câmara de Comércio Italiana

O presidente da Câmara de Comércio Italiana de São Paulo, Graziano Messano, afirmou que Mato Grosso pode ser referência em...

Polícia Civil prende enteado por injúria e ameaça contra madrasta em Porto Esperidião

A Polícia Civil prendeu em flagrante, nesta segunda-feira (4.5), um homem, de 21 anos, pelos crimes de injúria e ameaça...

Polícia Civil intensifica capacitação de operadores da Core em cursos interestaduais

Ao longo do mês de abril, a Polícia Civil intensificou a formação continuada dos operadores da Coordenadoria de Operações e...

Polícia Civil prende enteado por injúria e ameaça contra madrasta em Porto Esperidião

A Polícia Civil prendeu em flagrante, nesta segunda-feira (4.5), um homem, de 21 anos, pelos crimes de injúria e ameaça...

Polícia Militar prende homem com 33 tabletes de pasta base de cocaína em Várzea Grande

Policiais militares do 4º Batalhão apreenderam 33 tabletes de pasta base de cocaína, na manhã desta segunda-feira (4.5), em Várzea...

Celso Portiolli celebra 30 anos no SBT com homenagens especiais no ‘Domingo Legal’

O apresentador Celso Portiolli, de 58 anos, foi surpreendido com uma série de homenagens neste domingo (3), durante o programa...

Carolina Dieckmann se declara ao filho caçula: ‘Contando os dias pra você voltar’

Carolina Dieckmann, de 47 anos, encantou os seguidores na manhã desta segunda-feira (4), ao compartilhar um álbum de fotos ao...

Sabrina Sato se declara para Nicolas em aniversário com mensagem bem-humorada

O ator Nicolas Prattes celebrou a chegada dos 29 anos nesta segunda-feira (4), e recebeu uma homenagem especial da esposa,...

Inter vence o Fluminense e se afasta do Z4 do Brasileirão

O Internacional conquistou uma vitória importante na noite deste domingo ao derrotar o Fluminense por 2 a 0 no estádio...

Corinthians perde para o Mirassol e se complica no Brasileirão

A derrota por 2 a 1 para o Mirassol, neste domingo (03.05), marcou o primeiro tropeço do Corinthians sob o...

São Paulo falha em segurar vantagem e Bahia arranca empate nos acréscimos

São Paulo e Bahia protagonizaram um duelo movimentado neste domingo (03.05) e terminaram empatados em 2 a 2 no estádio...

-

FAMOSOS6 dias ago

FAMOSOS6 dias agoMel Maia relembra papel em novela e celebra reprise de ‘Além do Tempo’

-

Saúde4 dias ago

Saúde4 dias agoMinistério da Saúde inicia entrega de 3,3 mil veículos para transporte de pacientes do SUS em todo o país

-

Tribunal de Justiça de MT4 dias ago

Tribunal de Justiça de MT4 dias agoPlano de saúde deve custear laserterapia indicada após início de home care

-

Saúde5 dias ago

Saúde5 dias agoBrasil lança campanha de vacinação contra sarampo para proteção dos torcedores que vão para Copa do Mundo de 2026