")

AGRONEGÓCIO

Economia chinesa dá sinais de recuperação; confira análise da hEDGEpoint

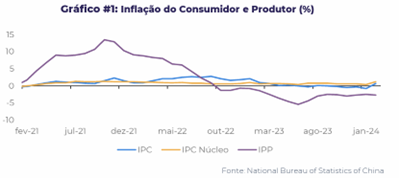

O IPC chinês aumentou 0,7% em relação ao ano anterior, quebrando uma sequência de quatro meses de quedas. A leitura ficou acima da expectativa do mercado de um aumento de 0,3%.

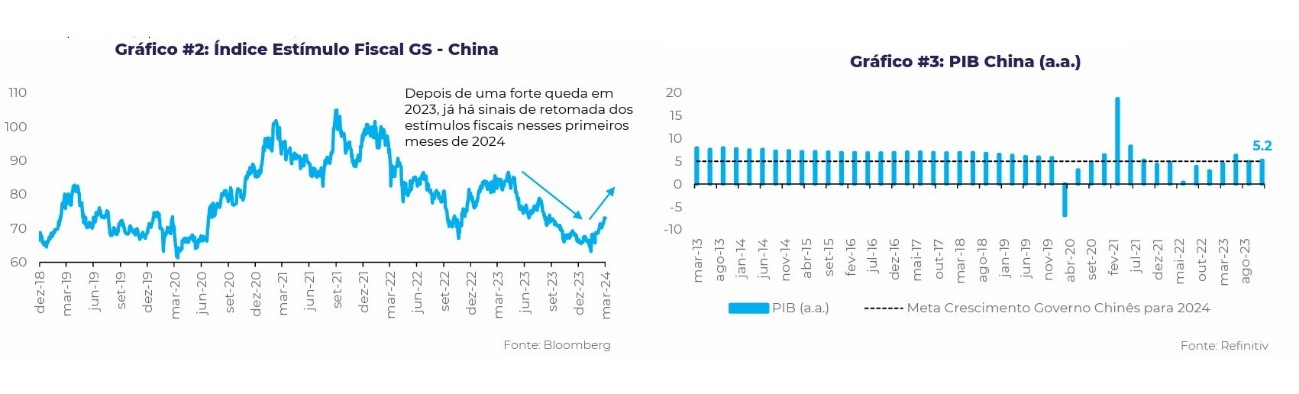

O primeiro orçamento do primeiro-ministro chinês Li Qiang indicou um forte compromisso com o crescimento. A meta de 5% para 2024 estabelece um patamar elevado, dada uma base mais desafiadora do que a do ano passado – e atingi-la exigirá mais estímulos.

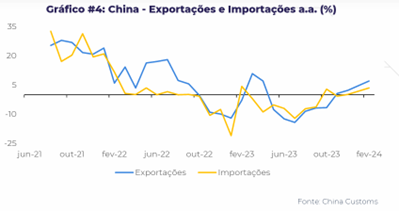

O crescimento das exportações acelerou para 7,1% em termos anuais em janeiro-fevereiro, em comparação com 2,3% em dezembro, ficando acima da estimativa de consenso (1,9%). Já as importações cresceram 3,5% em termos anuais no período de dois meses, após um aumento de 0,2% em dezembro, superando a previsão do consenso (2,0%).

Contudo, muitos dos desafios ao crescimento econômico chinês persistem, exigindo certa cautela

Desafios significativos têm se mostrado presentes para a economia chinesa. O setor imobiliário apresenta fraquezas, com cada vez menos estímulos, o desemprego entre os jovens cresceu, a moeda sofreu forte desvalorização no último ano e o cenário deflacionário tem adicionado mais riscos para a atividade econômica chinesa.

“Contudo, desenvolvimentos recentes trouxeram uma melhora das perspectivas para a economia chinesa. A partir desses novos dados, vamos atualizar nossa visão para a China e seus possíveis impactos sobre as commodities”, diz Alef Dias, analista de Macroeconomia e Grãos da hEDGEpoint Global Markets.

País retorna à inflação, mas risco deflacionário persiste

“O IPC chinês aumentou 0,7% em relação ao ano anterior, quebrando uma sequência de quatro meses de quedas. A leitura ficou acima da expectativa do mercado de um aumento de 0,3%. Em uma base mensal, o IPC subiu 1,0%. A deflação mais lenta dos preços de alimentos foi o principal fator por trás do aumento do IPC”, destaca Alef.

Ainda de acordo com o analista, “a queda nos preços dos alimentos diminuiu para 0,9% em termos anuais, de -5,9% em janeiro. A demanda relacionada ao feriado do Ano Novo Lunar provavelmente deu um impulso a esses preços. Os preços mais altos de viagens – provavelmente impulsionados pela demanda do feriado – foram outro motivo importante”.

Esses preços aumentaram 23,1% em relação ao ano anterior, acelerando em relação ao aumento de 1,8% registrado em janeiro. O clima adverso, com chuva congelante no centro da China em meados de fevereiro, também alimentou as pressões de alta nos preços de alimentos e viagens.

“Apesar do resultado positivo para a atividade econômica, os fatores que levaram ao fim da deflação são temporários. O índice de preços ao produtor, que tende a ser muito menos afetado pelos feriados do Ano Novo Lunar, caiu 2,7% em relação ao ano anterior, mais do que a queda de 2,5% de janeiro. Isso foi mais acentuado do que a estimativa de consenso de uma queda de 2,5%”, observa.

Meta de crescimento mostra comprometimento com a atividade econômica, mas política fiscal é desafiadora

O primeiro orçamento do primeiro-ministro chinês Li Qiang indicou um forte compromisso com o crescimento. A meta de 5% para 2024 estabelece um patamar elevado, dada uma base mais desafiadora do que a do ano passado – e atingi-la exigirá mais estímulos.

Contudo, o déficit orçamentário mais forte do que o esperado é consistente com a meta ambiciosa. A meta é consideravelmente mais alta do que a projeção consensual de que a economia chinesa se expandirá 4,5%. Ela também está acima do crescimento potencial para o ano, estimado em 4,9%.

“O governo definiu o déficit orçamentário fiscal amplo em 8,96 trilhões de yuans, ou 6,6% do PIB. Isso inclui um déficit de 4,06 trilhões de yuans (3,0% do PIB) no orçamento geral, 1 trilhão de yuans em emissão de títulos especiais pelo governo central e 3,9 trilhões de yuans em títulos especiais do governo local. Esse valor é maior do que o déficit orçamentário original do ano passado, que foi fixado em 5,9%”, destaca.

Em 2023, os governos locais atrasaram os gastos, impactando o crescimento. O risco é que isso aconteça novamente este ano. As restrições à expansão da dívida dos governos locais podem impedir a execução de projetos, já que os recursos locais correspondentes são normalmente necessários para grandes projetos.

A força da confiança do setor privado também determinará a eficácia da política fiscal. A menos que haja uma mudança no sentimento, o investimento privado será lento – e o governo não pode, sozinho, gerar uma recuperação duradoura.

Setor externo tem resultados sólidos, mostrando recuperação frente 2023

O crescimento das exportações acelerou para 7,1% em termos anuais em janeiro-fevereiro, em comparação com 2,3% em dezembro, ficando acima da estimativa de consenso (1,9%). O aumento no crescimento das exportações refletiu, em parte, os efeitos da base estatística. No mesmo período do ano anterior, os embarques caíram 8,4%, antes de se recuperarem com um crescimento de 10,9% em março.

Ainda assim, a retração mês a mês nas exportações – devido às interrupções do Ano Novo Lunar – foi menor do que a queda sazonal típica. Contudo, os primeiros indicadores da demanda externa apontam para um quadro fraco para o início de 2024.

“Os PMIs de manufatura dos EUA (ISM), da zona do euro e do Japão sinalizaram contrações mais profundas em fevereiro, após breves recuperações em janeiro. Um indicador de novos pedidos de exportação no PMI industrial oficial da China também mostrou uma contração mais profunda em fevereiro. As importações cresceram 3,5% em termos anuais no período de dois meses, após um aumento de 0,2% em dezembro, superando a previsão do consenso (2,0%). As importações caíram 5,5% em 2023, embora o último trimestre tenha sido mais firme, com um aumento de 0,8%”, pondera.

O crescimento das importações também se beneficiou de efeitos de base mais favoráveis. São necessários mais dados nos próximos meses para avaliar se o estímulo recente está alimentando a economia e aumentando a demanda de forma sustentável.

“Olhando para a demanda por grãos, os dados seguem positivo. As importações acumuladas de milho na safra 23/24 estão nos níveis mais altos dos últimos anos, enquanto dados da Refinitiv apontam que as importações de trigo da China, em fevereiro, atingiram o maior nível mensal dos últimos 5 anos”, ressalta o analista.

E prossegue: “Contudo, a demanda por soja não tem demonstrado a mesma força. As importações de soja da China em janeiro-fevereiro caíram 8,8% em relação ao ano anterior, para 13,04M mt, segundo dados preliminares divulgados pela Administração Geral de Alfândega do país (GACC). Esse é o nível mais baixo observado para o período em cinco anos”.

Conclusão

Dados recentes têm trazido mais otimismo com relação à economia chinesa. O país deixou o território deflacionário – pelo menos por enquanto, o governo mostrou metas fiscais ambiciosas para 2024 e os primeiros resultados no comércio externo no ano foram positivos.

No entanto, muitos dos desafios ao crescimento econômico chinês persistem, exigindo certa cautela – a execução do déficit fiscal e retomada da confiança do setor privado são chaves para uma mudança sustentável no panorama da economia chinesa.

“Olhando para os mercados de grãos e oleaginosas, a demanda por milho e principalmente trigo segue aquecida enquanto as importações de soja vêm caindo em meio a estoques mais altos e esmagamento mais lento, seguindo a demanda fraca pelo farelo”, conclui.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Prefeitura de Cuiabá lança portal para modernizar gestão das feiras livres

Polícia Civil cumpre dois mandados de prisão por tráfico de drogas em Cocalinho

Lucas do Rio Verde amplia estrutura da Cavalaria e fortalece investimentos na Segurança Pública

CST debate desembargos ambientais à agricultura familiar em Mato Grosso

Copa do Judiciário entra na reta final com quatro unidades na liderança

Polícia Civil prende homem investigado por estupro de vulnerável em Rondonópolis

Polícia Civil prende jovem investigado por furto em estabelecimento comercial de Cuiabá

A Polícia Civil de Mato Grosso cumpriu, em Cuiabá, nesta quinta-feira (16.7), um mandado de prisão preventiva contra um jovem...

Corpo de Bombeiros retira anel de plástico preso ao dedo de bebê

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) realizou, nesta quinta-feira (16.7), a retirada de um anel de plástico...

Polícia Civil deflagra 2ª fase da Operação ‘Incarceratus’ e cumpre mandados em presídio de Sinop

A Polícia Civil, por meio da Delegacia Especializada de Capturas e Polinter, deflagrou entre os dias 6 e 7 de...

Polícia Civil cumpre dois mandados de prisão por tráfico de drogas em Cocalinho

A Polícia Civil, por meio da Delegacia de Cocalinho, cumpriu, nos dias 15 e 16 de julho, dois mandados de...

Polícia Civil prende homem investigado por estupro de vulnerável em Rondonópolis

A Polícia Civil de Mato Grosso prendeu, na tarde de quarta-feira (15.7), em Rondonópolis, um homem investigado pelo crime de...

Polícia Civil prende homem em flagrante por perseguição e importunação sexual em São Pedro da Cipa

A Polícia Civil de Mato Grosso, por meio do Núcleo de Defesa da Mulher da Delegacia de Jaciara, prendeu em...

Fátima Bernardes posa com a filha Bia durante ensaio e semelhança impressiona

A apresentadora Fátima Bernardes, de 63 anos, encantou os seguidores ao surgir ao lado da filha, Bia Bonemer, de 28,...

Ronald, filho de Ronaldo Fenômeno, vive clima de romance em viagem em Nova York

O DJ Ronald, de 26 anos, filho de Ronaldo Fenômeno e da ex-jogadora Milene Domingues, encantou os seguidores ao surgir...

Um ano após morte de Preta Gil, Globo estreia documentário com imagens inéditas

Um ano após a morte de Preta Gil, o público poderá revisitar a trajetória da cantora por meio de duas...

Argentina vira contra Inglaterra nos acréscimos e garante vaga na final da Copa do Mundo

A Argentina está na final da Copa do Mundo mais uma vez. Em uma partida eletrizante no Mercedes-Benz Stadium, em...

Espanha domina França e garante vaga na final da Copa do Mundo 2026

A Espanha é a primeira finalista da Copa do Mundo de 2026. Em uma atuação consistente no AT&T Stadium, em...

Dourado abre vantagem, mas São Bernardo busca empate; Cuiabá fora do G-6

O Cuiabá ficou no empate por 2 a 2 com o São Bernardo na tarde deste domingo, no estádio Primeiro...

-

Esportes4 dias ago

Dourado abre vantagem, mas São Bernardo busca empate; Cuiabá fora do G-6

-

Política MT6 dias ago

Política MT6 dias agoSessões plenárias, CPI da Saúde e reuniões de comissões marcam atividades da ALMT

-

Política MT3 dias ago

Política MT3 dias agoSinfra prevê concluir obras do BRT entre Cuiabá e Várzea Grande até dezembro de 2026

-

Ministério Público MT6 dias ago

Ministério Público MT6 dias agoMPMT estará presente na Expoagro 2026 com atendimentos e conscientização