")

")

AGRONEGÓCIO

Uma semana de intensas discussões no mercado de açúcar; confira análise da hEDGEpoint

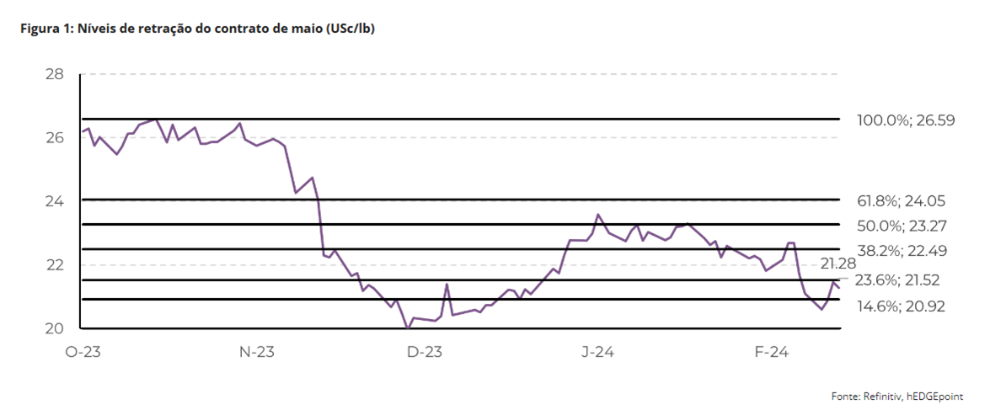

Os preços do açúcar tiveram uma ligeira recuperação depois de visões compartilhadas em conferências internacionais sobre as próximas temporadas do Hemisfério Norte e do Brasil. No entanto, essa força não se manteve, com o contrato de maio caindo abaixo de 21,5 c/lb. O sentimento de alta decorreu de preocupações com um possível declíno de 5% na produção de açúcar prevista para a região Centro Sul do Brasil em 24/25, o que poderia afetar as exportações.

A perspectiva de produção mais otimista da Índia em 32 Mt para 23/24 contrasta com as estimativas iniciais e pode ser vista como baixista. A AISTA destaca que a cana-de-açúcar continua sendo a cultura mais lucrativa para o agricultor indiano médio. Apesar dos desafios, uma modesta redução na área de plantio na Índia poderia ser compensada por uma produtividade mais alta se as condições climáticas colaborarem.

A Tailândia superou as expectativas com 8 Mt de produção de açúcar em fevereiro, podendo chegar a 8,5 Mt em 23/24 e perto de 10 Mt em 24/25. A disponibilidade global pode limitar os ganhos de preço, principalmente se as condições climáticas favorecerem a produção no Hemisfério Norte. Persistem as preocupações com a previsão de safra do Brasil devido às chuvas dispersas.

Os preços do açúcar tiveram uma ligeira recuperação com duas importantes conferências internacionais que forneceram informações sobre a próxima temporada no Hemisfério Norte e no Brasil. Entretanto, a força da quarta-feira não foi mantida, e o contrato de maio caiu para menos de 21,5 c/lb ainda na sessão de quinta-feira.

“Um dos principais fatores que impulsionaram o sentimento de alta no mercado foi o surgimento de uma perspectiva mais pessimista entre alguns participantes do mercado com relação à previsão de produção de açúcar para a região Centro Sul em 24/25, que é o principal produtor global de açúcar”, observa Lívea Coda, analista de Açúcar e Etanol da hEDGEpoint.

“Alguns analistas projetaram um declínio de 5%, sugerindo que a disponibilidade do adoçante poderia potencialmente diminuir para cerca de 40,5 Mt. Isso, por si só, poderia ser interpretado como altista, especialmente porque resultaria em uma redução de 1,2 Mt em comparação com nossas estimativas atuais, impactando diretamente as exportações”, diz.

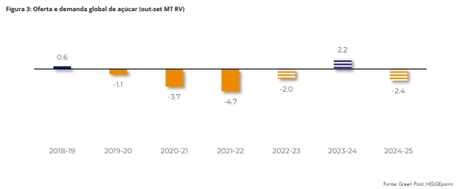

E prossegue: “Essa situação pode significar uma tendência de alta no médio/longo prazo, pois intensificaria um déficit esperado para a safra 24/25 (outubro a dezembro) e possivelmente aumentaria a força do contango N/V. Entretanto, a ideia de um déficit ainda não é um consenso, especialmente considerando a inversão da curva de preços no curto prazo e as melhorias nos resultados das safras do Hemisfério Norte: se o clima cooperar, podemos esperar um maior volume”.

O Hemisfério Norte enfrentou desafios com clima adverso durante o verão de 2023, principalmente devido à influência do El Niño. No entanto, as recentes reavaliações feitas pelas autoridades indianas pintaram um quadro mais otimista para a temporada. De acordo com a apresentação da AISTA na Conferência de Dubai, a Índia deverá produzir aproximadamente 32 Mt de açúcar na temporada 23/24, alinhando-se com nossas estimativas anteriores de 31,85 Mt. Essa revisão para cima sugere que o país poderia repor seus estoques de açúcar em cerca de 3,5 Mt.

Essa previsão contrasta com as expectativas iniciais do mercado, que estimavam uma produção de menos de 30 Mt no início da temporada. Consequentemente, essa perspectiva revisada pode ser vista como baixista para as temporadas 23/24 e 24/25.

“Apesar dos relatos de redução do plantio nos estados do sul da Índia para a safra 24/25 devido às condições de seca, a AISTA destaca que a cana-de-açúcar continua sendo a cultura mais lucrativa para o agricultor indiano médio. Nesse sentido, por que a área deveria cair drasticamente? Supondo que ocorra uma diminuição na área de plantio, uma modesta redução de 2% poderia ser compensada por uma produtividade mais alta se as condições climáticas cooperarem, especialmente se o impacto do La Niña for menos severo”, explica.

Nesse cenário, a Índia poderia potencialmente redirecionar 5,5 Mt de açúcar para seu programa de etanol sem entrar em suas reservas. Posteriormente, a decisão de exportar cerca de 1 Mt ou alocá-las para os estoques domésticos dependeria da dinâmica dos preços nacionais e internacionais e das políticas governamentais vigentes.

Segundo Lívea, “até o final de fevereiro, a Tailândia já alcançou uma produção de açúcar de 8 Mt. Esse número está muito próximo de nossa previsão inicial e até mesmo superou as expectativas médias do mercado ao início da safra, o que nos levou a revisar nossas projeções para cima. Com o ritmo atual de moagem, a Tailândia poderá atingir 8,5 Mt de produção de açúcar em 23/24. Olhando para a temporada 24/25, dadas condições climáticas favoráveis, não seria surpreendente se o país atingisse cerca de 10 Mt de açúcar e processasse 92-95 Mt de cana-de-açúcar, o que poderia levar a um aumento nas exportações”.

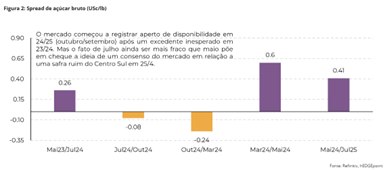

A analista conclui: “Portanto, mesmo que o Brasil tenha uma redução maior da safra, a disponibilidade global pode limitar os ganhos futuros de preço, especialmente se o clima for favorável durante o verão do Hemisfério Norte. No entanto, a disponibilidade do Centro Sul continua sendo a principal variável a ser monitorada. As chuvas foram dispersas, tornando extremamente difícil acessar a verdadeira extensão da seca de dezembro-janeiro. As usinas podem continuar moendo a cana de 23/24, dando mais tempo para que a safra de 24/25 se desenvolva. Contudo, se estivermos de fato caminhando para uma quebra de safra maior, os spreads K/N devem diminuir perto de seu vencimento no próximo mês”.

É claro que a ideia de um déficit em 24/25 deve ser suficiente para manter os preços sustentados, pelo menos acima de 20c/lb. Mas uma coisa é certa, muitos fatores ainda precisam ser adicionados a essa previsão: o déficit pode até se transformar em um superávit se o clima cooperar – como vimos acontecer em 23/24.

Os preços do açúcar tiveram uma ligeira recuperação depois de informações de conferências internacionais sobre as próximas temporadas no Hemisfério Norte e no Brasil. No entanto, essa força não se manteve, com o contrato de maio caindo abaixo de 21,5 c/lb. O sentimento de alta decorreu de preocupações com um possível declínio de 5% na produção de açúcar prevista para a região Centro Sul do Brasil em 24/25, o que poderia afetar as exportações.

A perspectiva de produção otimista da Índia de 32 Mt para 23/24 contrasta com as estimativas iniciais e pode ser vista como baixista. Apesar dos desafios, uma modesta redução na área de plantio na Índia poderá ser compensada por uma produtividade mais alta se as condições climáticas colaborarem.

A Tailândia superou as expectativas com 8 Mt de produção de açúcar em fevereiro, podendo chegar a 8,5 Mt em 23/24 e perto de 10 Mt em 24/25. A disponibilidade global pode limitar os ganhos de preço, principalmente se as condições climáticas favorecerem a produção no Hemisfério Norte. Persistem as preocupações com a previsão de safra do Brasil devido às chuvas esparsas.

Fonte: hEDGEpoint Global Markets

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Exportações do agronegócio brasileiro somam US$ 16 bilhões em maio e atingem segundo maior valor da história para o mês

Mutirão Interligue Já alcança 93,7% de conciliação e segue até sexta-feira

Webinar sobre saúde indígena busca soluções para gargalos no atendimento

Exportações do agronegócio brasileiro somam US$ 16 bilhões em maio e atingem segundo maior valor da história para o mês

Safra recorde de soja deve impulsionar exportações e elevar estoques no Brasil

Prefeitura de Cuiabá convoca 54 candidatos aprovados em processo seletivo da Educação

Otaviano Pivetta inaugura delegacias, entrega escrituras e autoriza subsídios em Nobres e Rosário nesta sexta-feira (12)

O governador Otaviano Pivetta cumpre agenda nesta sexta-feira (12.6) em Nobres e Rosário Oeste, onde inaugura novas unidades da Polícia...

Evento online dará dicas sobre elaboração de projetos culturais aos Pontos de Cultura de MT

O Pontão Lado a Lado, uma iniciativa do Instituto Inrede, está com inscrições abertas para a 4ª edição do programa...

Governador autoriza mais investimentos no Médio-Norte: “obras importantes estão saindo do papel”, afirma vice-prefeito de Sorriso

O governador Otaviano Pivetta assinou, nesta quinta-feira (11.6), convênios e autorizações de investimentos no montante de R$ 221 milhões para...

Polícia Civil prende foragida por homicídio dentro de ônibus interestadual

Uma jovem envolvida em um homicídio ocorrido em Aripuanã, foi presa pela Polícia Civil, no início da noite de quarta-feira...

Polícia Civil prende foragido investigado por ameaçar de morte ex-companheira em Alto Araguaia

A Polícia Civil, por meio da Delegacia de Alto Araguaia, cumpriu, nesta quinta-feira (11.06) um mandado de prisão preventiva contra...

Polícia Civil resgata homem submetido a tortura por facção e impede execução em Juína

Uma ação da Polícia Civil impediu, na tarde dessa quarta-feira (10.5), a execução de um homem, de 24 anos, que...

Laís Caldas e Gustavo Marsengo mostram pela primeira vez o rostinho da filha Alice

Os ex-BBBs Laís Caldas e Gustavo Marsengo estão vivendo dias de muita emoção com a chegada da primeira filha do...

Graciele Lacerda revela susto com saúde da filha e procedimento feito: ‘Anestesia geral’

A influenciadora Graciele Lacerda, esposa do cantor, Zezé Di Camargo, usou as redes sociais para compartilhar com os seguidores nesta...

João Gomes se derrete pelo filho ao mostrar primeira festa junina de Jorginho na escola

O cantor João Gomes emocionou os seguidores ao compartilhar um álbum de fotos e vídeos da primeira apresentação escolar do...

Alisson iguala marca histórica de Gylmar e Taffarel ao iniciar sua terceira Copa como titular

Ser titular da Seleção Brasileira em três Copas do Mundo da FIFA é para poucos. Entre os goleiros, apenas dois...

México vence África do Sul no Estádio Azteca em abertura marcada por cartões vermelhos

A Copa do Mundo começou com vitória dos anfitriões. Em uma partida tensa e com três expulsões, o México derrotou...

Raphinha exalta Ancelotti e se diz mais maduro para a Copa do Mundo de 2026

O atacante da Seleção Brasileira Raphinha elogiou o técnico Carlo Ancelotti, aniversariante desta quarta-feira (10), em entrevista coletiva no hotel...

-

Sorriso7 dias ago

Sorriso7 dias agoNovo horário de atendimento da Prefeitura entra em vigor na próxima segunda-feira (8)

-

Política MT7 dias ago

Política MT7 dias agoComissão da ALMT avança em projetos para proteção do Pantanal, da fauna e dos recursos hídricos

-

Tribunal de Justiça de MT7 dias ago

Tribunal de Justiça de MT7 dias agoProjeto de leitura transforma experiências e amplia horizontes de pessoas privadas de liberdade

-

FAMOSOS7 dias ago

FAMOSOS7 dias agoMari Gonzalez exibe etapa do congelamento de óvulos com ajuda de Pipo Marques