")

")

AGRONEGÓCIO

LEITE: Preço ao produtor avança 4,5% em janeiro

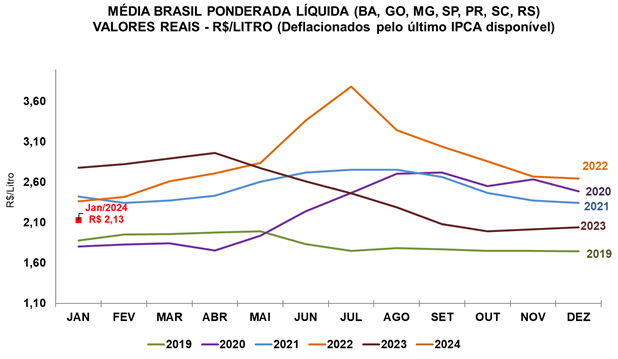

O preço do leite captado em janeiro registrou a terceira alta consecutiva, de 4,5%, considerando-se a “Média Brasil”, chegando a R$ 2,1347/litro, conforme dados do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP. No entanto, essa média ainda está 23,3% abaixo da registrada em janeiro/23, em termos reais (os valores foram deflacionados pelo IPCA de janeiro/24).

O aumento do preço ao produtor continua se explicando pela menor produção no campo, o que, por sua vez, tem acirrado a disputa entre laticínios e cooperativas por fornecedores. O Índice de Captação Leiteira (ICAP-L) do Cepea caiu 1,85% de dezembro para janeiro. No acumulado de novembro/23 a janeiro/24, a captação recuou 4,1%.

De um lado, a seca e o calor são fatores que têm influenciado negativamente a produção desde setembro do ano passado. Por outro lado, as margens espremidas dos pecuaristas causaram redução de investimentos dentro da porteira, reforçando o cenário de oferta limitada neste momento.

A expectativa dos agentes de mercado é de que as cotações do leite cru continuem em elevação nos próximos meses. Porém, dois fatores devem limitar esse movimento de valorização no campo: consumo e importações.

Segundo agentes consultados pelo Cepea, o consumo de derivados na ponta final da cadeia segue muito sensível ao aumento dos preços. Nesse sentido, os laticínios têm tido dificuldades em repassar a alta da matéria-prima na negociação com os canais de distribuição. Ao mesmo tempo, as importações de lácteos continuam somando volume expressivos, pressionando as cotações no mercado doméstico.

Gráfico 1. Série de preços médios recebidos pelo produtor (líquido), em valores reais (deflacionados pelo IPCA de janeiro/2024)

Fonte: Cepea-Esalq/USP.

Fonte: CEPEA

Fonte: Portal do Agronegócio

AGRONEGÓCIO

Trigo: El Niño aumenta risco climático e produção brasileira pode cair 20% na safra 2026/27

Polícia Civil, Crefito-9 e Vigilância Sanitária flagram falso terapeuta ocupacional que atende crianças em Cuiabá

Polícia Civil, Crefito-9 e Vigilância Sanitária flagram falso terapeuta ocupacional que atende crianças em Cuiabá

Trigo: El Niño aumenta risco climático e produção brasileira pode cair 20% na safra 2026/27

Brasil e União Europeia negociam acordo para evitar perdas de até US$ 2 bilhões nas exportações de proteína animal

Açúcar tem queda nas cotações internacionais, mas exportações brasileiras seguem fortes e sustentam o mercado

Polícia Civil, Crefito-9 e Vigilância Sanitária flagram falso terapeuta ocupacional que atende crianças em Cuiabá

A Polícia Civil, o Conselho Regional de Fisioterapia e Terapia Ocupacional da 9ª Região (Crefito-9) e a Vigilância Sanitária Municipal...

Prazo para escolas enviarem projetos sobre saberes quilombolas termina nesta sexta-feira (19)

O prazo para envio de projetos pedagógicos voltados à Educação Escolar Quilombola da rede estadual termina nesta sexta-feira (19). A...

Sema apreende 184 unidades de pescado em Luciara e carne de caça em Santa Terezinha

A Secretaria de Estado de Meio Ambiente (Sema), com apoio da Polícia Civil de Mato Grosso, apreendeu, na terça-feira (16.6)...

Polícia Civil, Crefito-9 e Vigilância Sanitária flagram falso terapeuta ocupacional que atende crianças em Cuiabá

A Polícia Civil, o Conselho Regional de Fisioterapia e Terapia Ocupacional da 9ª Região (Crefito-9) e a Vigilância Sanitária Municipal...

Polícia Civil prende homem por descumprimento reiterado de medidas protetivas em Barra do Garças

A Polícia Civil de Mato Grosso, por meio da Delegacia Especializada de Defesa da Mulher (DEDM) de Barra do Garças,...

Polícia Civil indicia gerente por uma série de crimes de assédio sexual contra funcionárias

A Polícia Civil concluiu, nesta quinta-feira (18.6), o inquérito que investigou uma série de crimes sexuais dentro de uma empresa...

Karina Lucco celebra avanço no tratamento contra alopecia e comemora: ‘Renovar’

A influenciadora fitness Karina Lucco, de 49 anos, compartilhou uma conquista especial com seus seguidores nesta quinta-feira (18). Em publicação...

Carolina Dieckmann curte dia de descanso e celebra momento ao sol: ‘Um punhadinho’

Carolina Dieckmann encantou os seguidores ao compartilhar um registro de um momento de descanso nesta quarta-feira (18). A atriz apareceu...

Poliana Rocha surge em clima de romântico com Leonardo durante viagem ao Tocantins

A influenciadora Poliana Rocha agitou os seguidores nesta quarta-feira (17), ao compartilhar um registro especial ao lado do marido, o...

Colômbia vence Uzbequistão e assume a ponta do Grupo K na Copa do Mundo

A seleção da Colômbia iniciou sua caminhada no Mundial com uma vitória segura. Em partida realizada nesta quarta-feira, no Estádio...

Gana vence Panamá na estreia e assume vice-liderança do Grupo L

Gana começou bem sua campanha na Copa do Mundo de 2026 ao superar o Panamá por 1 a 0 nesta...

Inglaterra vence Croácia em estreia movimentada na Copa do Mundo

A seleção da Inglaterra começou sua trajetória no Mundial de 2026 com o pé direito. Em um confronto repleto de...

-

Lucas do Rio Verde7 dias ago

Lucas do Rio Verde7 dias agoLucas do Rio Verde planeja transformar atual BR-163 em ampla e moderna avenida

-

Sinop6 dias ago

Sinop6 dias agoProgramação do VIII SIMAMCA encerra hoje (13) em Sinop com debates sobre conservação ambiental e ciência cidadã

-

AGRONEGÓCIO7 dias ago

AGRONEGÓCIO7 dias agoPreço do boi gordo avança no Brasil com demanda aquecida e escalas de abate mais curtas

-

Mato Grosso3 dias ago

Mato Grosso3 dias agoCódigo dos Usuários dos Serviços Públicos completa 9 anos e fortalece a atuação da Ouvidoria